Содержание

Сведения о cертификате соответствия по техническому регламенту ТС

| Общие сведения | |

|---|---|

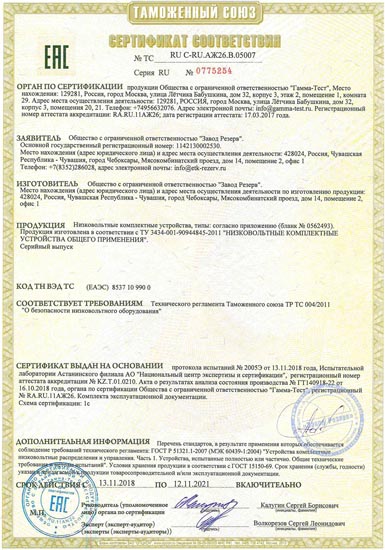

| Регистрационный номер документа | ЕАЭС KG 417/022.CN.02.02143 |

| Учетный номер бланка | 0078508 |

| Дата начала действия | 31.08.2021 |

| Дата окончания действия | |

| Признак действия | Действует |

| Дата действия | |

| Основание действия | |

| ФИО эксперта |

Галилеева Елена Алексеевна

|

| ФИО согласующего |

Бектурова Гулай Женишовна

|

| Заявитель | |

| Тип организации | Поставщик |

| Полное наименование | Общество с ограниченной ответственностью «БАЙСЭЛ» |

| ИНН | 01306201310257 |

| ФИО руководителя | Директор Байсалов Канатбек Кудайкулович |

Сведения о гос. регистрации в качестве юр. лица или ИП регистрации в качестве юр. лица или ИП | |

| Юридический адрес |

Индекс , Кыргызская Республика, Чуйская область, город Бишкек, 12 м-н, д.8, пом.51 |

| Фактический адрес | Бишкек, 12 микрорайон дом 8 пом..51 |

| Телефон | 996703808444 |

| Факс | |

| Адрес электронной почты | [email protected] |

| Изготовитель | |

| Полное наименование организации-изготовителя продукции | GIT Electric PTE LTD |

|

Юридический адрес (включая наименование государства), в том числе адреса его филиалов, на продукцию которых распространяется сертификат соответствия |

Индекс , КИТАЙ, Ningbo, 531A Upper Cross Street, 304-95, Hong Lim Complex, 051531 |

|

Адрес осуществления деятельности | КИТАЙ,

,Ningbo, ,531A Upper Cross Street, 304-95, Hong Lim Complex, 051531, |

| Сведения о продукции, на которую выдан сертификат соответствия | |

| Однородное наименование продукции | Автоматические выключатели, диференциальные выключатели, переключатели. Партия в количестве 37973 шт. Партия в количестве 37973 шт. |

| Обозначение НПА и/или ТНПА, в соответствии с которыми изготовлена продукция | Технический Регламент Таможенного Союза ТР ТС 004/2011 «О безопасности низковольтного оборудования» |

| Серийное производство, размер партии или заводской номер | Партия |

| Обозначение ТР (НД) с указанием разделов (пунктов, подпунктов), на соответствие требованиям которых проведена сертификация | Технический Регламент Таможенного Союза ТР ТС 004/2011 «О безопасности низковольтного оборудования» |

| Реквизиты товаросопроводительной документации | ГТД 41715004/280721/0007070 от 28.07.21 г. |

| Обозначение (наименование) документов, на основании которых выдаётся сертификат соответствия | протокол испытаний№0338/ЭОот 10.08.2021;Испытательная лаборатория ОсОО «Сертификат Плюс»№ KG 417/КЦА. ИЛ.07202.08.2018 ИЛ.07202.08.2018 |

| Дополнительная информация | ГОСТ IEC 60947-1-2014, ГОСТ IEC 60947-2-2014.Условия хранения продукции в соответствии с ГОСТ 15150-69 «Машины, приборы и другие технические изделия. Исполнения для различных климатических районов. Категории, условия эксплуатации, хранения и транспортирования в части воздействия климатических факторов внешней среды». Срок хранения (службы, годности) указан в прилагаемой к продукции товаросопроводительной и/или эксплуатационной документации. |

|

Товар 1 | |

| Полное наименование продукции и сведения, обеспечивающие её идентификацию (тип, марка, модель, артикул продукции и др.) | Автоматические выключатели: выкл. 3P 63А (C) 10kA ВА 47-100 EKF PROxima, 3P 80А (C) 10kA ВА 47-100 EKF PROxima, 3P 100А (C) 10kA ВА 47-100 EKF PROxima,ВА-99МL 100/80А 3P 18кА EKF Basic,ВА-99МL 100/100А 3P 18кА EKF Basic,ВА-99МL 250/125А 3P 20кА EKF Basic,ВА-99МL 250/160А 3P 20кА EKF Basic,ВА-99МL 250/200А 3P 20кА EKF Basic,ВА-99МL 250/250А 3P 20кА EKF Basic,ВА-99М 100/63А 3P 35кА EKF,ВА-99М 100/80А 3P 35кА EKF, |

| Код ТН ВЭД ТС | 8536209008 |

| Количество | |

| Дополнительная информация | |

|

Товар 2 | |

Полное наименование продукции и сведения, обеспечивающие её идентификацию (тип, марка, модель, артикул продукции и др. ) ) | Автоматические выключатели: 1P 10А (C) 4,5kA ВА 47-63 EKF, 1P 16А (C) 4,5kA ВА 47-63 EKF,1P 20А (C) 4,5kA ВА 47-63 EKF,1P 25А (C) 4,5kA ВА 47-63 EKF,1P 32А (C) 4,5kA ВА 47-63 EKF, 1P 40А (C) 4,5kA ВА 47-63 EKF,1P 50А (C) 4,5kA ВА 47-63 EKF, 1P 63А (C) 4,5kA ВА 47-63 EKF, 3P 6А (C) 4,5kA ВА 47-63 EKF,3P 10А (C) 4,5kA ВА 47-63 EKF,3P 16А (C) 4,5kA ВА 47-63 EKF, 3P 25А (C) 4,5kA ВА 47-63 EKF,3P 32А (C) 4,5kA ВА 47-63 EKF |

| Код ТН ВЭД ТС | 8536201008 |

| Количество | |

| Дополнительная информация | |

|

Товар 3 | |

| Полное наименование продукции и сведения, обеспечивающие её идентификацию (тип, марка, модель, артикул продукции и др.) | переключатели: АВР ТСM-100/63А 3р EKF, АВР ТСM-100/АВР ТСM 225/125А 3р EKF |

| Код ТН ВЭД ТС | 8536508009 |

| Количество |

шт |

| Дополнительная информация | |

|

Товар 4 | |

Полное наименование продукции и сведения, обеспечивающие её идентификацию (тип, марка, модель, артикул продукции и др. ) ) | Автоматические выключатели: ВА-99МL 100/25А 3P 18кВА-99МL 100/50А 3P 18кА EKF Basic,ВА-99МL 100/63А 3P 18кА EKF Basic,ВА-99М 100/80А 3P 35кА EKF |

| Код ТН ВЭД ТС | 8536201008 |

| Количество | |

| Дополнительная информация | |

|

Товар 5 | |

| Полное наименование продукции и сведения, обеспечивающие её идентификацию (тип, марка, модель, артикул продукции и др.) | ВА-99М 1250/1000А 3P 35кА EKF,ВА-99М 1250/1250А 3P 35кА EKF,ВА-99М 1600А 3P 35кА EKF |

| Код ТН ВЭД ТС | 8536209008 |

| Количество | |

| Дополнительная информация | |

|

Товар 6 | |

Полное наименование продукции и сведения, обеспечивающие её идентификацию (тип, марка, модель, артикул продукции и др. ) ) | 3P 40А (C) 4,5kA ВА 47-63 EKF,3P 50А (C) 4,5kA ВА 47-63 EKF, 3P 63А (C) 4,5kA ВА 47-63 EKF,Дифференциальные автоматы: 1P+N 10А 30мА тип АС х-ка C эл. 4,5кА АД-12 EKF, 1P+N 16А 30мА тип АС х-ка C эл. 4,5кА АД-12 EKF, 1P+N 25А 30мА тип АС х-ка C эл. 4,5кА АД-12 EKF, 1P+N 63А 30мА тип АС х-ка C эл. 4,5кА АД-12 EKF |

| Код ТН ВЭД ТС | 8536201008 |

| Количество | |

| Дополнительная информация | |

|

Товар 7 | |

| Полное наименование продукции и сведения, обеспечивающие её идентификацию (тип, марка, модель, артикул продукции и др.) | ВА-99М 100/100А 3P 35кА EKF,ВА-99М 250/125А 3P 35кА EKF,ВА-99М 250/160А 3P 35кА EKF,ВА-99М 250/200А 3P 35кА EKF,ВА-99М 250/250А 3P 35кА EKF,ВА-99М 400/250А 3P 42кА EKF,ВА-99М 400/315А 3P 42кА EKF,ВА-99М 400/400А 3P 42кА EKF,ВА-99М 630/630А 3P 50кА EKF, |

| Код ТН ВЭД ТС | 8536209008 |

| Количество | |

| Дополнительная информация | |

| Сведения об органе по сертификации | |

| Полное наименование органа по сертификации | ОС «Кыргыз Тест» |

| Юридический адрес (включая наименование государства) |

Индекс , Кыргызская Республика, Чуйская область, с.  Кок-Жар, ул. Мадиева д.29 Кок-Жар, ул. Мадиева д.29 |

| Телефон | +996312884618 |

| Адрес электронной почты | [email protected] |

| Регистрационный номер аттестата аккредитации органа по сертификации | KG 417/КЦА.ОСП.022 |

| Дата регистрации аттестата аккредитации | 27.01.2017 |

| Должность и ФИО руководителя органа по сертификации | Бектурова Гулай Женишовна |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||

ru

ru 10.15

10.15 Публикация 118, Торговые автоматы по продаже продуктов питания

май 2018 г.

- Разрешение на продажу

- Применение и отчетность по налогам

- Факторы налога с продаж

- Дополнительная информация

Разрешение продавца

Эта публикация предназначена для того, чтобы помочь вам правильно применять и платить налог с продаж при продаже продуктов питания через торговые автоматы.

Операторам торговых автоматов обычно требуется разрешение продавца

Обычно требуется разрешение продавца, если вы продаете через торговый автомат. Вам нужно только одно разрешение, независимо от того, сколькими автоматами вы управляете (оператор торгового автомата — это человек, который хранит автомат и собирает с него деньги).

Есть некоторые исключения. Если вы продаете продукты питания через торговый автомат по цене 15 центов или меньше за единицу, вам не требуется разрешение продавца. Некоторым группам не требуется разрешение продавца, поскольку их продажи через торговые автоматы не облагаются налогом. Например, ассоциациям родителей и учителей или аналогичным группам поддержки школ или библиотек не требуется разрешение продавца на продажу через торговые автоматы (см. публикации 18, 9).0023 Некоммерческие организации ).

Вы можете зарегистрироваться на нашем веб-сайте по адресу www.cdtfa.ca.gov , выбрав Зарегистрировать , а затем выбрать Зарегистрировать новую коммерческую деятельность или местонахождение. Вы также можете зарегистрироваться лично в любом из наших офисов . Обратитесь за помощью в наш центр обслуживания клиентов по телефону 1-800-400-7115 (TTY:711).

Вы также можете зарегистрироваться лично в любом из наших офисов . Обратитесь за помощью в наш центр обслуживания клиентов по телефону 1-800-400-7115 (TTY:711).

Примечание: В этой публикации кратко изложены законы и применимые правила, действовавшие на момент написания публикации, как указано выше. Однако с того времени могли произойти изменения в законодательстве или нормативных актах. В случае противоречия между текстом этой публикации и законом решения будут основываться на законе, а не на этой публикации.

Применение налога и отчетность по нему

Применение налога к продажам продуктов питания через торговые автоматы

Налог обычно применяется к продаже продуктов питания через торговые автоматы. Однако некоторые продажи продуктов питания через торговые автоматы облагаются налогом лишь частично.

Частично облагаемая налогом продажа продуктов питания. В магазине продажа холодных блюд и отдельных горячих напитков на вынос обычно не облагается налогом с продаж. Например, налог не применяется, когда в продуктовом магазине продаются конфеты, чипсы, фруктовые соки и чашки горячего кофе на вынос. Однако продажа тех же товаров через торговый автомат частично облагается налогом. Налогом облагается 33 % валовой выручки от продажи холодных продуктов питания (включая негазированную воду) и горячих напитков через торговые автоматы (см. 9).0023 Исключения, ниже).

Например, налог не применяется, когда в продуктовом магазине продаются конфеты, чипсы, фруктовые соки и чашки горячего кофе на вынос. Однако продажа тех же товаров через торговый автомат частично облагается налогом. Налогом облагается 33 % валовой выручки от продажи холодных продуктов питания (включая негазированную воду) и горячих напитков через торговые автоматы (см. 9).0023 Исключения, ниже).

Исключения: Налогом не облагаются (1) оптовая продажа конфет и других продуктов питания в автоматах по продаже монет стоимостью 25 центов или меньше и (2) продажа очищенной питьевой воды, разлитой в контейнер покупателя, когда вода поступает в торговый автомат по местным линиям подачи.

Полностью облагаемые налогом продажи. Продажа всех газированных напитков и горячих пищевых продуктов (кроме горячих напитков) через торговые автоматы полностью облагается налогом, как и в магазине или ресторане.

Обратите внимание: Обязательно ведите отдельные записи о частично и полностью облагаемых налогом продажах. Если вы продаете продукты, кроме продуктов питания, в торговых автоматах, эти продажи, как правило, облагаются налогом.

Если вы продаете продукты, кроме продуктов питания, в торговых автоматах, эти продажи, как правило, облагаются налогом.

Надлежащая отчетность по налогам с продаж

Мы исходим из того, что продажная цена товаров, которые вы продаете в торговых автоматах, включает сумму возмещения налога с продаж. Когда вы заполняете налоговую декларацию о продажах и используете ее, вы должны вычесть этот налог из валового объема продаж. В противном случае вы заплатите слишком большой налог с продаж при возврате (см. Факторы налога с продаж).

Факторы налога с продаж

Расчет налога, который вы должны; Налогооблагаемые коэффициенты продаж

Используйте приведенные ниже налоговые коэффициенты для вычета сумм налога, включенных в ваши продажи, и для определения налогооблагаемой валовой выручки. Коэффициенты показаны для 100-процентных налогооблагаемых продаж и 33-процентных налогооблагаемых продаж продуктов питания. Обязательно используйте коэффициент для ставки, действующей в месте расположения торгового автомата. Для получения информации о налоговых ставках в определенных областях, пожалуйста, выберите California City and County Tax Rates and Use Tax Rates .

Для получения информации о налоговых ставках в определенных областях, пожалуйста, выберите California City and County Tax Rates and Use Tax Rates .

| Налоговая ставка | Коэффициент для расчета налога | |

|---|---|---|

| 100% облагается налогом | 33% облагается налогом | |

| 7.250 | 93.2401 | 32.2289 |

| 7,375 | 93.1315 | 32.2160 |

| 7.500 | 93.0233 | 32.2030 |

| 7,625 | 92.9152 | 32.1900 |

| 7,750 | 92.8074 | 32.1771 |

| 7,875 | 92,6999 | 32. 1641 1641 |

| 7,975 | 92.6140 | 32.1538 |

| 8.000 | 92,5926 | 32.1512 |

| 8.125 | 92.4855 | 32.1383 |

| 8,225 | 92.4001 | 32.1280 |

| 8.250 | 92,3788 | 32.1254 |

| 8,375 | 92.2722 | 32.1125 |

| 8.475 | 92.1871 | 32.1022 |

| 8.500 | 92.1659 | 32.0996 |

| 8,625 | 92.0598 | 32.0868 |

| 8,725 | 91,9752 | 32.0765 |

| 8.750 | 91.9540 | 32. 0739 0739 |

| 8,875 | 91,8485 | 32.0610 |

| 8,975 | 91,7642 | 32.0508 |

| 9.000 | 91.7431 | 32.0482 |

| 9,125 | 91.6380 | 32.0353 |

| 9,225 | 91.5541 | 32.0251 |

| 9.250 | 91.5332 | 32.0225 |

| 9.500 | 91.3242 | 31,9969 |

| 9,625 | 91.2201 | 31,9841 |

| 9.750 | 91.1162 | 31.9713 |

| 10.000 | 90.9091 | 31,9458 |

| 10.250 | 90.7029 | 31. 9203 9203 |

Таблица налогооблагаемой валовой выручки — пример расчета

В таблице ниже показано, как правильно рассчитать налогооблагаемую валовую выручку от продаж через торговые автоматы и какие цифры включить в налоговую декларацию о продажах и использовании. В примере показан общий объем продаж, облагаемых налогом, на сумму 25 000 долларов США: 15 000 долларов США при 100-процентном налогообложении продаж и 10 000 долларов США при 33-процентном налогообложении продаж. В этом примере используется налоговая ставка 8,25%, но вы должны использовать ставку, действующую там, где расположены ваши машины. Если у вас есть торговые автоматы в местах с разными налоговыми ставками, вам нужно будет заполнить отдельные листы для каждой ставки и объединить итоговые данные для подготовки декларации.

| Пример | A. 100% облагаемые налогом продажи | B. 33% облагаемых налогом продаж 33% облагаемых налогом продаж | Всего A+B округление и перенос до указанной линии возврата |

|---|---|---|---|

| 1. Валовая выручка, включая налоги | 15 000,00 | 10 000,00 | 25 000 до возврата-валовой объем продаж |

| 2. Налогооблагаемый фактор продаж (см. выше) | × 92,3788% | × 32,1254% | |

| 3. Налогооблагаемая выручка без налога (валовая выручка × налогооблагаемый коэффициент продаж) | 13 856,82 | 3 212,54 | |

| 4. Ставка налога (используемая ставка там, где расположены машины) | × 8,25% | × 8,25% | |

| 5. Налог, включенный в выручку (строка 3 налогооблагаемая выручка × строка 4 налоговая ставка) | 1 143,19 | 265,03 | 1 408,22 к возврату с учетом налога с продаж |

6. Освобожденная от налога продажа продуктов питания (только столбец B; строка 1 − строка 3 − строка 5) Освобожденная от налога продажа продуктов питания (только столбец B; строка 1 − строка 3 − строка 5) | н/д | 6 522,43 (10 000 − 3 212,54 − 265,03) | 6 522,43 по возврату продовольственных товаров |

Дополнительная информация

Публикации

18 Некоммерческие организации

44 Районные налоги

Правила

1574 Операторы торговых машин

1602 Продукты питания

1603 Table Sales Sales Products

1603 Соблюда продаж продуктов питания

1603 .

Регламент 1574

Поиск

Справочник по законодательству о налогах на прибыль – редакция 2022 г.

BTLG Содержание

> Правила налогообложения с продаж и использования

> Статья 6 > Постановление 1574

Положения о налогах с продаж и использования

Раздел 18. Государственные доходы

Отдел 2. Департамент по налогам и сборам штата Калифорния — Налоги на бизнес (Совет по уравниванию штата — Налоги на бизнес — см. главы 6 и 9.9)

Департамент по налогам и сборам штата Калифорния — Налоги на бизнес (Совет по уравниванию штата — Налоги на бизнес — см. главы 6 и 9.9)

Глава 4. Налог с продаж и использования

Статья 6. Отдельные предприятия, занимающиеся розничной торговлей

Положение 1574

Положение 1574. Операторы торговых автоматов.

Ссылка: Разделы 6015, 6066–6068, 6353, 6359, 6359.4, 6359.45, 6363, 6364 и 6370 Налогового кодекса.

Canteen Corporation против Совета по урегулированию штата (1985 г.), 174 Cal. Приложение. 3d 952.

Облагаемые налогом продажи пищевых продуктов, см. Положение 1603.

Ассоциации родителей и учителей в качестве потребителей, см. Положение 1597.

Одноразовые контейнеры, см. Положение 1589.

Общие положения.

(1) Разрешения. Лица, управляющие торговыми автоматами, реализующими материальное личное имущество, валовая выручка от розничной продажи которого облагается налогом, или лица, осуществляющие продажу пищевых продуктов в розницу на сумму более 15 центов, должны получить разрешение на занятие бизнесом по продаже материального личного имущества. Одного разрешения достаточно для всех машин одного оператора.

Одного разрешения достаточно для всех машин одного оператора.

На каждом торговом автомате на видном месте должно быть размещено заявление в следующей форме:

«Этим торговым автоматом управляет

Имя оператора _______________

Адрес оператора _____________

, который имеет Разрешение № ______, выданное в соответствии с к Закону о налогах с продаж и использования».

(2) Записи. Оператор должен вести адекватные и полные записи, показывающие местонахождение или местонахождение каждой машины, которой он или она управляет, ее серийный номер, покупки и запасы товаров, купленных для продажи через все такие машины, цены, взимаемые оператором, валовая выручка, полученная от деятельности в каждом месте, выручка от освобожденных продаж и, где применимо, цена продажи оператору всего материального личного имущества, потребителем которого является оператор, см. подраздел (b). Должны вестись записи чеков, полученных от каждого автомата в данном месте, если различные виды товаров продаются через отдельные автоматы в этом месте.

(3) Расписание с указанием распределения по округам. Если машины эксплуатируются более чем в одном округе, к декларации необходимо приложить график, показывающий налог, относящийся к каждому округу. Если лицо приобретает имущество по сертификату перепродажи и продает его через торговый автомат при обстоятельствах, когда это лицо считается потребителем имущества, см. подраздел (b), к декларации должна быть приложена таблица, показывающая причитающийся налог за пользование. при этом распределяется по каждому округу.

(4) Продажа операторам без предоставления сертификатов перепродажи. Лица, осуществляющие продажу материального личного имущества, валовая выручка от розничной продажи которого подлежит налогообложению, операторам торговых автоматов для перепродажи через такие автоматы, должны уведомить этот совет об имени и адресе каждого оператора, который не предоставляет действующий сертификат перепродажи. В случае, если такие лица не уведомляют об этом правление или желают взять на себя налоговую ответственность за операции с конкретными торговыми автоматами, то, в соответствии с разделом 6015 Кодекса доходов и налогообложения, они обязаны вернуть налог государству, измеряемый поступления от розничной продажи имущества.

(b) Применение налога.

(1) В целом. Лица, управляющие торговыми автоматами, выдающими материальное личное имущество, валовая выручка от розничной продажи которого подлежит налогообложению, должны сообщать и платить государству налог на валовую выручку от всех продаж такого имущества, осуществленных через такие автоматы. Предполагается, что продажа материального личного имущества через торговые автоматы осуществляется с учетом налога. Валовая выручка от розничной продажи материального личного имущества через торговые автоматы представляет собой общую выручку за вычетом включенной в нее суммы возмещения налога с продаж.

(А) Фотокопии. Налогом облагается валовая выручка от продажи фотокопий через копировальные аппараты с монетоприемником или карточкой. Однако библиотечные округа, муниципальные библиотеки, окружные библиотеки или любой продавец, осуществляющий продажи в соответствии с контрактом с библиотечным округом, муниципальной библиотекой или окружной библиотекой, являются потребителями фотокопий, продаваемых в розницу через копировальный аппарат с монетоприемником или картой, расположенный по адресу: библиотечный объект.

(B) Продажа ассоциациями родителей и учителей. Ассоциации родителей и учителей или эквивалентные ассоциации в соответствии с Положением 1597(f) (18 CCR 1597(f)), являются потребителями материального личного имущества, выдаваемого через торговые автоматы, и не обязаны иметь разрешения продавца по причине такой деятельности.

(C) Продажа некоммерческими, благотворительными или образовательными организациями. Некоммерческие, благотворительные или образовательные организации, продающие материальное личное имущество за 15 центов или меньше через торговый автомат, являются потребителями такого имущества и не обязаны иметь разрешение продавца по причине такой деятельности.

(D) Продажа воды. Продажа очищенной питьевой воды через торговые автоматы, в которых вода поступает в автомат через местные водопроводные сети и разливается в собственные емкости покупателя, освобождается от налога в соответствии со статьей 6353 Налогового кодекса.

(2) Пищевые продукты.

(A) С 1 января 1986 г. налог применяется к валовой выручке от розничной продажи продуктов питания, включая конфеты и кондитерские изделия, отпущенных через торговый автомат в розницу на сумму более 15 центов, если иное не освобождено от налогообложения, как указано ниже. Поскольку предполагается, что продажи через торговые автоматы осуществляются с учетом налога, общие поступления от налогооблагаемой розничной продажи продуктов питания через торговые автоматы должны быть скорректированы для компенсации включенного в них налога с продаж. Термин «пищевые продукты» не включает газированные напитки. Оператор торгового автомата является потребителем, а не розничным продавцом пищевых продуктов, включая конфеты и кондитерские изделия, отпускаемых через торговый автомат в розницу по цене 15 центов или меньше, начиная с 1 января 19.86. Налог измеряется продажной ценой оператора торгового автомата таких предметов, если не предусмотрено иное. Если имущество, продаваемое оператору, представляет собой освобожденный от налога пищевой продукт или невозвратную тару, налог не уплачивается независимо от характера продукта при отпуске через торговый автомат и независимо от того, оборудованы ли места для потребления в местах расположения торговых автоматов.

налог применяется к валовой выручке от розничной продажи продуктов питания, включая конфеты и кондитерские изделия, отпущенных через торговый автомат в розницу на сумму более 15 центов, если иное не освобождено от налогообложения, как указано ниже. Поскольку предполагается, что продажи через торговые автоматы осуществляются с учетом налога, общие поступления от налогооблагаемой розничной продажи продуктов питания через торговые автоматы должны быть скорректированы для компенсации включенного в них налога с продаж. Термин «пищевые продукты» не включает газированные напитки. Оператор торгового автомата является потребителем, а не розничным продавцом пищевых продуктов, включая конфеты и кондитерские изделия, отпускаемых через торговый автомат в розницу по цене 15 центов или меньше, начиная с 1 января 19.86. Налог измеряется продажной ценой оператора торгового автомата таких предметов, если не предусмотрено иное. Если имущество, продаваемое оператору, представляет собой освобожденный от налога пищевой продукт или невозвратную тару, налог не уплачивается независимо от характера продукта при отпуске через торговый автомат и независимо от того, оборудованы ли места для потребления в местах расположения торговых автоматов. . Для целей данного подраздела термин «конфеты и кондитерские изделия» включает жевательные резинки с карамельной оболочкой.

. Для целей данного подраздела термин «конфеты и кондитерские изделия» включает жевательные резинки с карамельной оболочкой.

(B) Действует с 1 января 1988 г., налог не применяется к продажам, а оператор торгового автомата является потребителем любых пищевых продуктов, включая конфеты и кондитерские изделия, кроме напитков или продуктов горячего приготовления, продаваемых за монеты. — торговый автомат для оптовых продаж, если сумма каждой продажи составляет двадцать пять центов (0,25 доллара США) или меньше. Для целей настоящего регламента «торговый автомат оптом» означает торговый автомат, содержащий несортированные пищевые продукты, включая конфеты и кондитерские изделия, который при вставлении монеты выдает эти продукты примерно равными порциями, случайным образом и без выбора покупателем. . Для целей данного подраздела термин «конфеты и кондитерские изделия» включает жевательные резинки с карамельной оболочкой.

(C) С 1 января 1988 г. частичное освобождение от налога разрешено любому розничному продавцу, который получает валовую выручку через торговые автоматы от продажи холодных пищевых продуктов, горячего кофе, горячего чая и горячего шоколада, облагаемых налогом. . Следующие проценты от валовой выручки от продажи таких продуктов облагаются налогом: 77% за 1988 календарный год, 55% за 1989 календарный год и 33% после этого. Это частичное освобождение не распространяется на продажу продуктов горячего приготовления (кроме горячего кофе, горячего чая и горячего шоколада), и выручка от таких продаж не может быть включена в расчет освобождения.

. Следующие проценты от валовой выручки от продажи таких продуктов облагаются налогом: 77% за 1988 календарный год, 55% за 1989 календарный год и 33% после этого. Это частичное освобождение не распространяется на продажу продуктов горячего приготовления (кроме горячего кофе, горячего чая и горячего шоколада), и выручка от таких продаж не может быть включена в расчет освобождения.

«Валовая выручка от продажи холодных пищевых продуктов, горячего кофе, горячего чая и горячего шоколада» представляет собой общую выручку после корректировки с учетом налога с продаж. Следовательно, для определения налогооблагаемой выручки необходимо сделать корректировку для компенсации налога с продаж, включенного в общую выручку. Ниже приведен пример расчета с использованием ставки 7¼ процентов:

Итого выручка от реализации холодных пищевых продуктов, горячего кофе, горячего чая и горячего шоколада через торговые автоматы | 10 000,00 долларов США |

Коэффициент | 32,2289% |

Налогооблагаемые доходы | 3 222,89 $ |

Налоговая ставка | 7,25% |

Включая налог | 233,66 $ |

Освобожденные поступления | 6 543,45 $ |

Доказательство: 10 000 – 233,66 долл. США = 9 766,34 долл. США

США = 9 766,34 долл. США

9 766,34 долл. США × 33% = 3 222,89 долл. США вперед, используя следующие проценты для указанных налоговых ставок:

| НАЛОГОВАЯ СТАВКА | ПРОЦЕНТ |

|---|---|

| 7,25% | 32,2289% |

| 7,375% | 32,2160% |

| 7,50% | 32,2030% |

| 7,625% | 32,1900% |

| 7,75% | 32,1771% |

| 7,875% | 32,1641% |

| 7,975% | 32,1538% |

| 8,00% | 32,1512% |

| 8,125% | 32,1383% |

| 8,25% | 32,1254% |

| 8,275% | 32,1228% |

| 8,375% | 32,1125% |

| 8,475% | 32,1022% |

| 8,50% | 32,0996% |

| 8,725% | 32,0765% |

| 8,75% | 32,0739% |

| 9,00% | 32,0482% |

| 9,25% | 32,0225% |

Для расчета коэффициента холодных блюд для других налоговых ставок используется следующая формула:

Коэффициент холодных блюд в процентах = 100, деленное на [3,0303 + налоговая ставка (десятичная форма)]

Пример: Коэффициент холодных блюд равен 7,25. % = 100, деленное на (3,0303 +,0725) = 100 ÷ 3,1028 = 32,2289%

% = 100, деленное на (3,0303 +,0725) = 100 ÷ 3,1028 = 32,2289%

(D) Налогом не облагаются продажи любых продуктов питания, независимо от того, продаются ли они через торговый автомат или иным образом, учащимся школы населению или частные школы, школьные округа, студенческие организации или любые слепые (как определено в Разделе 19153 Кодекса социального обеспечения и учреждений) управление рестораном или торговым киоском в образовательном учреждении в соответствии со статьей 5 (начиная с раздела 19625) главы 6 части 2 раздела 10 Кодекса социального обеспечения и учреждений.

(3) Определения.

(А) Пищевые продукты. В период с 15 июля 1991 г. по 30 ноября 1992 г. термин «пищевые продукты» не включает закуски (согласно определению в Постановлении 1602 (18 CCR 1602), «Пищевые продукты»), жевательную резинку без лекарств, конфеты и кондитерские изделия. Продажи в течение этого периода таких товаров через торговые автоматы облагаются налогом, если только они не освобождены от налога в соответствии с подпунктами (b)(1) и (b)(2) выше.

(B) Некоммерческие организации. К некоммерческим организациям относятся любые группы, ассоциации или корпорации, созданные для благотворительных, религиозных, научных, социальных, литературных, образовательных, развлекательных, благотворительных или любых других целей, при условии, что никакая часть чистого дохода такой организации не используется в интересах любой член, акционер, директор, должностное лицо или любое лицо, имеющее личный и частный интерес в деятельности организации. Примерами организаций этого типа являются музеи, организации ветеранов, молодежные спортивные организации, клубы, такие как Kiwanis Club, братские общества, ордена или ассоциации, действующие в рамках системы лож, такие как Лояльный Орден Лося, и студенческие организации.

(С) Благотворительные организации. Благотворительные организации включают любую группу, ассоциацию или корпорацию, созданную или предназначенную для благотворительных целей, чистый доход которых используется исключительно для благотворительных целей, таких как облегчение бедности, развитие образования, продвижение религии, укрепление здоровья. и продвижение правительства. Примерами организаций такого типа являются библиотеки, музеи, больницы, общественные центры для пожилых людей, комиссионные магазины и такие организации, как Армия Спасения и Доброжелательность.

и продвижение правительства. Примерами организаций такого типа являются библиотеки, музеи, больницы, общественные центры для пожилых людей, комиссионные магазины и такие организации, как Армия Спасения и Доброжелательность.

(D) Образовательные организации. Образовательные организации включают в себя любую коммерческую или некоммерческую группу, ассоциацию или корпорацию, которые обычно имеют штатный преподавательский состав и учебную программу, а также обычно посещают регулярно зачисленные ученики или студенты в том месте, где регулярно проводится их образовательная деятельность. Примерами таких организаций являются начальные и средние школы, колледжи, профессиональные и торговые школы, будь то государственные, частные, некоммерческие или коммерческие.

(4) Сертификаты перепродажи и изъятия.

(A) Продавцы товаров только по цене 15 центов или меньше. Покупатель, который продает имущество, приобретенное только через торговые автоматы за 15 центов или меньше, может выдать свидетельство об освобождении от уплаты налога в отношении покупки невозвратной тары, но не может выдать свидетельство о перепродаже в отношении покупки любого другого имущества. Поставщик несет ответственность за уплату налога с продаж с валовой выручки от продажи покупателю имущества, продажа которого облагается налогом.

Поставщик несет ответственность за уплату налога с продаж с валовой выручки от продажи покупателю имущества, продажа которого облагается налогом.

(B) Продавцы товаров стоимостью менее 15 центов и более 15 центов. Покупатель, имеющий действующее разрешение продавца и продающий имущество, приобретенное только через торговые автоматы, как по цене 15 центов или ниже, так и по цене более 15 центов, может выдать свидетельство о перепродаже в отношении покупки такого имущества.

(C) Продавцы, торгующие как через торговые автоматы, так и иным образом. Покупатель, имеющий действующее разрешение продавца и продающий имущество, приобретенное как через торговые автоматы, так и не через торговые автоматы, может выдать свидетельство о перепродаже в отношении покупки такого имущества.

(D) Продавцы, не разделяющие покупки. Покупатель, который не желает отделять покупку имущества, которое продается через торговые автоматы за 15 центов или меньше, от покупки аналогичного имущества, которое продается иным образом, может возместить своему продавцу налог с продаж, измеряемый розничной продажной ценой всех такое имущество при условии, что продавец уполномочен отчитываться и платить налог штату в порядке, предусмотренном Разделом 6015.

История — действует с 1 мая 1940 г.

Принят 1 января 1945 г. в качестве повторения предыдущих постановлений.

Изменено 8 августа 1967 г.

Изменено 6 августа 1968 г.

Изменено и перенумеровано 10 декабря 1969 г., вступает в силу с 11 января 1970 г.

Изменено 16 февраля 1972 г., вступило в силу 25 марта 1972 г.

Изменено 31 июля 1974 г., вступило в силу 6 сентября 1974 г. Изменен коэффициент налогооблагаемых доходов от холодных блюд в связи с повышением налоговой ставки.

Изменено 19 сентября 1975 г., вступило в силу 26 октября 1975 г. Уточнен налог на горячую выпечку, горячие напитки и холодные пищевые продукты, продаваемые школами, и исключены разделы, применимые к предыдущим периодам.

Изменено 7 декабря 1977 г., вступило в силу 19 января 1978 г. В (a) (1) добавлен альтернативный метод отображения имени поставщика.

Изменено 18 октября 1978 г., вступило в силу 17 декабря 1978 г. Изменяет разделы (a), (a) (3)(A), (b) и (b)(1).

Изменено 7 декабря 1978 г., вступает в силу 18 и 19 февраля.79. Внесены поправки в подраздел (а)(1), предусматривающие, что продажи через торговые автоматы будут считаться включенными в налог, если в помещении размещен соответствующий знак.

Изменено 7 декабря 1978 г., вступило в силу 18 февраля 1979 г. Исправление ошибки в (а).

Изменено 1 февраля 1985 г., вступило в силу 3 марта 1985 г. В (a) удалены слова «ПРАВИЛА» из заголовка и последующего предложения. В (а) (1) добавлено «или выдача пищевых продуктов»; удалены (2) и (3) и перенумерованы остальные подразделы. Добавлен новый подраздел (b), который включает прежние (b) (3) и (4). Добавлен новый подраздел (c).

Изменено 26 июня 1985 г., вступило в силу 22 сентября 1985 г. В подразделе (b)(2) исправлена ссылка на Кодекс социального обеспечения и учреждений путем замены слова «Распределение» на «Учреждения». Добавляет новый подраздел (b)(3), озаглавленный «Фотокопии», который предусматривает, что любая районная, муниципальная или окружная библиотека, а также любой продавец, осуществляющий продажу в соответствии с контрактом с этими библиотеками, является потребителем, а не розничным продавцом фотокопий, которые он продается в розницу через торговый автомат, расположенный в библиотеке. Кроме того, нумерация подразделов (b)(3) и (b)(4) заменена на подразделы (b)(4) и (b)(5) соответственно. В перенумерованном подразделе (b)(5) предусматривается, что некоммерческие, благотворительные или образовательные организации, включая библиотеки, являются потребителями материального личного имущества, выдаваемого через торговые автоматы за 15 центов или меньше.

Кроме того, нумерация подразделов (b)(3) и (b)(4) заменена на подразделы (b)(4) и (b)(5) соответственно. В перенумерованном подразделе (b)(5) предусматривается, что некоммерческие, благотворительные или образовательные организации, включая библиотеки, являются потребителями материального личного имущества, выдаваемого через торговые автоматы за 15 центов или меньше.

Изменено 9 апреля 1986 г., вступило в силу 3 июля 1986 г. В подразделе (а)(1) изменено определение операторов торговых автоматов, необходимых для получения разрешения продавца. В подразделе (b)(2) изменено определение валовой выручки оператора торгового автомата. В подраздел (b)(5) внесены поправки в положения, касающиеся продажи имущества через торговые автоматы некоммерческими, благотворительными или образовательными организациями.

Изменено 8 апреля 1987 г., вступило в силу 1 июля 1987 г. В подразделах (b)(5)(C), (b)(5)(D) и (c)(2)(D) добавлена ссылка на заявку. налога на некоторые виды невозвратной тары.

Изменено 2 июня 1988 г., вступило в силу 26 августа 1988 г. В подразделе (b)(2)(C) добавлены положения, предусматривающие частичное освобождение от налога валовой выручки от продажи продуктов питания через торговые автоматы. В подраздел (b)(2)(A) добавлены положения, исключающие газированные напитки из определения пищевых продуктов.

Изменено 28 июля 1993 г., вступило в силу 13 ноября 1993 г.

Добавлен подраздел (b)(1)(D), предусматривающий, что продажа очищенной питьевой воды через торговые автоматы в собственные емкости покупателя при определенных условиях освобождается от налога; (b)(2)(A) и (b)(2)(B) изменены, чтобы указать, что конфеты и кондитерские изделия не являются пищевыми продуктами, вступившими в силу 15 июля 19 г.91. Продажа конфет и кондитерских изделий через торговые автоматы по цене 15 центов или меньше (или 25 центов или меньше, если торговый автомат оптом) будет по-прежнему освобождаться от налога, и разъяснено, что жевательная резинка, покрытая карамелью, считается конфетой; (b)(2)(C) изменены, чтобы обновить пример и отразить текущую налоговую ставку; добавлен (b)(3)(A) для пояснения того, что термин «пищевые продукты» не включает закуски, конфеты, жевательную резинку без лекарств и кондитерские изделия за период с 15 июля 1991 г.