Интернет-эквайринг «для чайников». Банк интернет эквайринг

Эквайринг Эквайринг - Информационный ресурс о банковской услуге

29 июня 2018 25 0

29 июня 2018 25 0 Если верить статистике, то в крупных городах РФ порядка 70% платежей жители выполняют с помощью банковской карты в безналичной форме. Поэтому фактически каждый...

Читать далее » 28 июня 2018 24 0

28 июня 2018 24 0 Интернет эквайринг – это технология, благодаря которой производятся платежные операции по переводу денег (не только с банковских карт, но и с традиционных счетов)...

Читать далее » 20 июня 2018 38 0

20 июня 2018 38 0 Сейчас практически 70% всех покупок совершается с использованием банковских карт. Поэтому эквайринг – это инструмент первой необходимости практически для всех...

Читать далее »В материале собрана информация о банке Авангард, эквайринг которого в последнее время выбирают все больше компаний.Тарифы на товарный и интернет эквайринг...

Читать далее » 10 июня 2018 61 0

10 июня 2018 61 0 В статье собрана информация о текущих тарифах на торговый эквайринг ведущих банков страны – советы по поиску наиболее выгодного предложения, на что следует...

Читать далее » 09 июня 2018 103 0

09 июня 2018 103 0 Газпромбанк входит в число крупнейших универсальных российских финансовых учреждений и предлагает своим клиентам полный спектр финансовых услуг. В широкий...

Читать далее » 07 июня 2018 90 0

07 июня 2018 90 0 Сегодня банковскими картами пользуется едва ли не каждый человек, оплачивая товары и услуги в супермаркетах и торговых точках. Учитывая это российские...

Читать далее » 05 июня 2018 118 0

05 июня 2018 118 0 Уже давно банковские карты превратились в повседневный и привычный инструмент, позволяющий с легкостью оплачивать услуги и товары буквально на лету, без...

Читать далее » 03 июня 2018 93 0

03 июня 2018 93 0 Эквайринг банка Русский Стандарт позволяет автоматизировать любой бизнес и увеличить прибыль на 30%. Владелец ИП или ООО может самостоятельно подобрать тариф,...

Читать далее » 31 мая 2018 206 0

31 мая 2018 206 0 Итак, Вы решили идти в ногу со временем, и задумались о возможности принимать платежи в своей торговой точке с помощью банковских карт? Поздравляем – Вы на...

Читать далее »acquiring-bank.ru

Интернет-эквайринг

Подключите эквайринг прямо сейчас

и начните принимать оплату банковскими картами уже через 2 дня

Офис * Брянский филиал, ул. Пролетарская, д.1 Воронежский филиал, ул.Красноармейская, д.21-а ДО «Первомайский», Первомайский пр-т, д. 62А ДО "Университетский", Ленинский проспект, д.64/2 ДО "Жуковский", ул. Энергетическая, д. 2ТКБ БАНК ПАО ДО "Коломенский", ул.Октябрьской революции, д.293 ДО "Кунцевский", ул.Рябиновая, д.55, стр.1 ДО "Петровский", 1-й Колобовский переулок, д.6 стр.3 ДО "Подольский", ул. Большая Серпуховская, д. 14 ДО "Покровка", ул. Покровка, д.24/2, стр.1 ДО "Сергиево-Посадский", пер.Зеленый, д.15 ДО "Сущевский Вал", ул. Октябрьская, 36 ДО "Центральный", Докучаев переулок, д.5, строение 3. ДО "Щелковский", ул. Центральная, д.17 ДО «Королёвский», ул. Гагарина 12/14 ДО «Лабинский», ул. Красная, д. 25/1 ДО «Рыбинский», ул. Крестовая, д. 120 ДО «Светлановский», пр. Энгельса, д.33, корп. 1, литер А ДО «Ухтинский», ул. Октябрьская, д. 21 ДО «Центральный», ул.Свободы, д.28/86 ДО № 1, ул.Галактионовская, д. 187/Ярмарочная, д. 7 Брянск, ул. Бурова, 20 ДО № 1, ул. Советская, дом 68, офис № 4 ДО №1, ул. Пушкина, д. 20/2 ДО Пермского филиала, ул. Пугачева, д. 48 ДО №3, ул.Матросова, д.8 ДО №4, ул.Советская, д.21 ДО №5, ул. Школьная, д.14 Екатеринбургский филиал, ул.Чернышевского, д.16 Краснодарский филиал, ул.Фрунзе, д.169 Нижегородский филиал, ул. Ульянова, д.31 Новосибирский филиал, ул. Большевистская, д.43 ОО "Калужский", ул. Кропоткина, д. 2 ОО "Алтайский", пр-т Ленина 103-а/Профинтерна, д. 39 ОО «Белгородский», Народный бульвар, дом 111 ОО «Владимирский» ТКБ БАНК ПАО ОО «Калининградский», проспект Мира, д. 72-72А ОО «Обнинский», ул. Гагарина, д.13 Операционный офис, г. Ротов-на-Дону, ул. Советская, дом 22/2 Операционный офис «Тюменский», ул. Малыгина, д. 4 ОО «Южный», г. Иваново, ул. Куконковых, д. 94 Пермский филиал, ул.Сибирская, д.2 ДО «Воронцовский», ул.Воронцовская, д.27/35 Рязанский филиал, ул.Есенина, д.110 Самарский филиал, ул.Стара-Загора, д.52 Санкт-Петербургский филиал, ул.Звенигородская, д.22 Сыктывкарский филиал, пр.Бумажников, д.2 Хабаровский филиал, ул. Комсомольская, д.102 Ярославский филиал, ул.Чайковского, д. 26 ПодключитьУсловия оказания платежных услуг посредством платежного шлюза TKBPAYУсловия оказания платежных услуг посредством платежного шлюза TKBPAY (c 16.07.2018г.)

www.tkbbank.ru

Интернет-эквайринг «для чайников» / Хабр

Доброго времени суток, хабравчане!Этой статьей я хочу пролить свет на интернет-эквайринг в целом, рассказать с чем его едят. Цель статьи: для общего развития.

Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI), • Электронное движение капитала (Electronic Funds Transfer, EFS), • Электронную торговлю (e-trade), • Электронные деньги (e-cash), • Электронный маркетинг (e-marketing), • Электронный банкинг (e-banking), • Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг – общий термин, которым обозначается прием платежей по пластиковым картам через Интернет с использованием специально разработанного web-интерфейса. Интернет-эквайринг, как составляющая электронной коммерции, представляет собой деятельность кредитной организации (банка-эквайера), включающую в себя осуществление расчетов с организациями электронной коммерции по операциям, совершаемым с использованием банковских карт в сети Интернет. Подключение организаций электронной коммерции банком-эквайером, как правило, осуществляется при технической поддержке Cервис-провайдеров, которые обеспечивают безопасность платежей, используя протокол аутентификации 3-D Secure и SSL, и отвечают за фрод-мониторинг операций, проводимых в Интернет-магазине. Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Преимущества использования:

Для организаций: Глобальный масштаб Сокращение издержек Улучшение цепочек поставок Бизнес всегда открыт (24/7/365) Персонализация Быстрый вывод товара на рынок Низкая стоимость распространения цифровых продуктов

Для потребителей: Повсеместность Анонимность Большой выбор товаров и услуг Персонализация Более дешевые продукты и услуги Оперативная доставка Электронная социализация

Для общества: Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание) Повышение уровня жизни Повышение национальной безопасности Уменьшение «цифрового» разрыва Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:Для организаций: Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность) Некоторая сложность в ведении и узаконивании деятельности предприятия в интернете

Для потребителей: Недоверие потребителя к услугам, продаваемым посредством интернета Невозможность «потрогать» товар руками Ожидание доставки приобретенной продукции

Для общества: Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности) Вытеснение с рынка коммерческих оффлайн предприятий

Для государства: Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

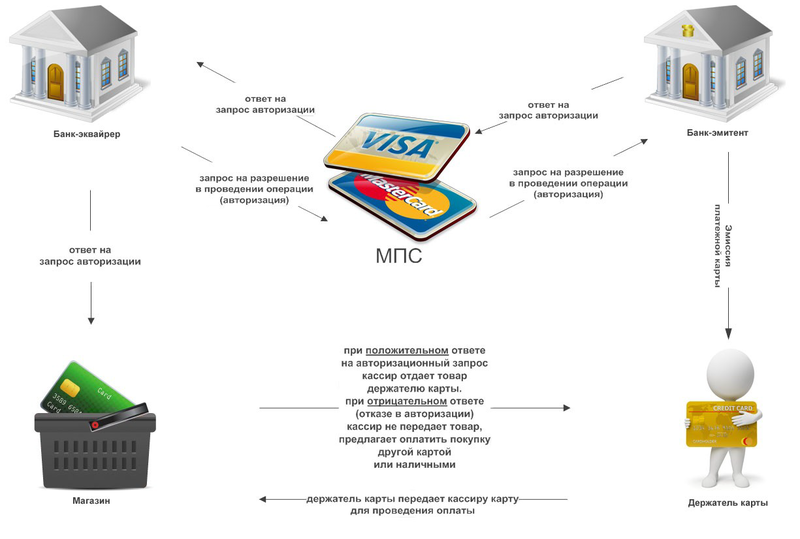

Участники рынка: 1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет. 2. Банк-эмитент. Здесь находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента. 3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку. 4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой расчетный счет (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитБанк). Банк Экваер должен иметь собственный процессинг. 5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками. 6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т.д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay). 7. Процессинговый центр платежной системы. Организация, обеспечивающая информационное и технологическое взаимодействие между участниками традиционной платежной системы. 8. Расчетный банк платежной системы. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

Схема эквайринга:

1. Клиент совершает покупку в Интернет-магазине. 2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты. 3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS). 4. После проведения аутентификации Провайдер направляет информацию для авторизационного запроса Процессору. 5. Процессор направляет запрос на авторизацию операции в международную платежную систему. 6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе. 7. Провайдер информирует Интернет-магазин и клиента о результатах операции. 8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ. 9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк. 10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина. 11. Направление итогового Акта по результатам отчетного периода.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой спектр услуг для предприятий электронной торговли:

— Персональный счет; — Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина. — Полный набор методов предотвращения мошенничества, — Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов; — Формирование возвратных платежей; — Внутренние инструменты обнаружения и защиты от мошенничества; — Мультивалютные платежи — Клиентская и техническая поддержка 24/7 — Конкурентоспособная политика снижения издержек — Стандарты безопасности; — Высокий уровень обслуживания; — Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод (от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг (от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг (англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг (от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер — Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых картах, либо дистанционно передавать ее по радиоканалу злоумышленникам, находящимся поблизости. После копирования информации с карты, мошенники изготавливают дубликат карты и, зная ПИН, снимают все деньги в пределах лимита выдачи, как в России, так и за рубежом.

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться. 2) Невозвраты по SIM-картам кредитных тарифных планов. 3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно. 4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему родственнику, попавшему в аварию или в другую затруднительную ситуацию. 5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом. 6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала свою классификацию для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга — юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например, специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр. — Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу. — Заявка на подключение направляется провайдером услуг в банк. — Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней. — Интернет-магазин, проходит все стадии до подписания договора. — В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн- платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты. Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев). Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении транзакций: • В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции. • В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard. • В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций. • Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена: • Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах. • Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца. •В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером. •В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций. •В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств. •В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить». — Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты. — Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET. — Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент. — В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте. — Далее платеж проходит как MIA SET.

SETСтандарт SET (Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction — проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина — набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты — набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины http://habrahabr.ru/post/124668/ — Подключение эквайринга — PCI DSS

habr.com

Интернет-эквайринг — пошаговое руководство подключения услуги

Что такое интернет-эквайринг? Как работает интернет-эквайринг? Как же как подключить услугу интернет эквайринга и не стать жертвой мошенников?

Дорогие читатели нашего блога, авторы сайта приветствуют вас! Сегодня мы поговорим о таком понятии, как интернет-эквайринг.

Данная услуга, позволяющая оплачивать товары и услуги не покидая пределов собственного дома или офиса, может привлечь новую клиентскую аудиторию, что будет способствовать увеличению прибыли бизнесменов.

Именно поэтому владельцам интернет-магазинов следует позаботиться о её подключении.

Итак, попробуем разобраться во всех этих вопросах вместе!

1. Что такое интернет-эквайринг простыми словами

Интернет-эквайринг — это услуга, которая позволяет оплачивать приобретенные в интернете товары с помощью банковской карты.

Благодаря этой услуге покупателям предоставлена возможность производить оплату не вставая с дивана, а продавцам — принимать и обрабатывать платежи круглые сутки.

Виртуальный эквайринг не требует использования специального оборудования или дополнительных приложений. Для совершения платежа пользователю достаточно иметь доступ в интернет.

Механизм оплаты картой в режиме онлайн практически ничем не отличается от торгового эквайринга. Подробно о том, что такое торговый эквайринг и как его подключить мы писали в одной из своих статей.

Основная разница заключается в том, что данные о плательщике не считываются картридером, а вводятся держателем карты в специальную форму на сайте. В этом случае покупатель берет на себя все функции кассира.

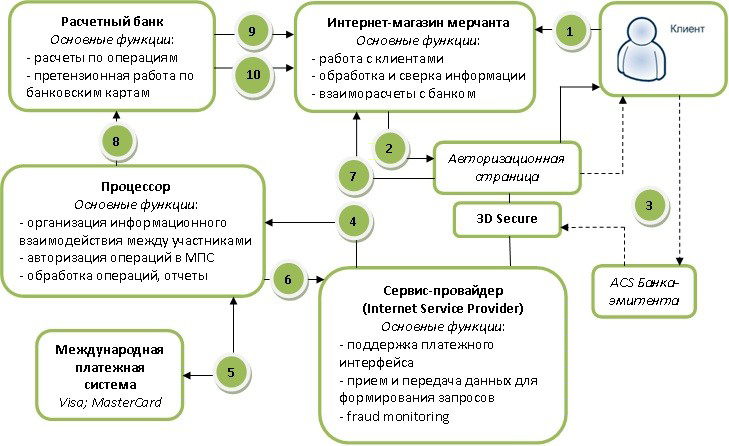

2. Cхема интернет-эквайринга на примере совершения покупки в режиме онлайн

Схема интернет-эквайринга максимально проста. Между заполнением платежной формы и получением ответа об успешно проведенной операции выполняется несколько действий.

Все они описаны ниже:

- Покупатель выбирает способ оплаты при использовании карты и система отправляет его на авторизационную страницу. Для проведения дальнейшей операции клиент должен ввести платежные реквизиты.

- После формирования запроса интернет-провайдер перенаправляет покупателя в систему аутентификации банка-эквайера.

- На данном этапе пользователь должен быть повторно авторизован. Дополнительно проводится авторизация в международной платежной системе.

- Затем интернет-провайдер получает уведомление относительно возможности дальнейшего проведения операции.

- После информирования интернет-магазина совершается продажа.

- Для проведения соответствующих расчетов на сайт банка-эквайра направляется клиринговый файл. Параллельно проводится возмещение по операциям в пользу интернет-магазина.

- В конце составляется отчет о совершенном платеже и пользователь перенаправляется на страницу магазина.

По мимо интернет-эквайринга существует еще несколько видом услуг эквайринга. О том, что такое эквайринг и какие виды его существуют, вы можете узнать, прочитав статью нашего сайта.

3. Кто оказывает услуги интернет-эквайринга и сколько это стоит

В качестве поставщиков услуг интернет-эквайринга выступают не только финансовые учреждения, но также агрегаторы и провайдеры.

1) Банки

Работают напрямую с покупателями, поэтому комиссия за предоставление услуг будет минимальной. Однако для подключения интернет-эквайринга пользователь должен предоставить обширный пакет документов.

2) Агрегаторы

Представлены в виде сервисов, позволяющих совершать покупки онлайн при использовании различных методов оплаты — банковские карты, электронные кошельки, счета мобильных телефонов. Для подключения услуги потребуется минимальный пакет документов, однако с клиента может взиматься достаточно большая комиссия (до 5%).

3) Провайдеры

Так еще называются процессинговые компании, которые координируют прохождение платежа между его непосредственными участниками. Провайдер гарантируют высокий уровень безопасности сделки, но при этом взимают дополнительную плату за подключение.

На формирование итоговой стоимости эквайринга для интернет-магазина также могут влиять следующие факторы:

- сфера деятельности магазина;

- уровень защиты при проведении операции;

- кто является поставщиком услуг;

- уровень обслуживания личного кабинета потребителя;

- возможность подключения систем приёма дополнительных платежей;

- участие интернет-магазина в программах лояльности банка.

Вне зависимости от того, кто является поставщиком услуг, качество их предоставления должно быть высоким. Предварительное сравнение тарифов интернет-эквайринга позволит выбрать наиболее приемлемые условия сотрудничества.

В таблице ниже предлагаем вам ознакомиться с преимуществами и недостатками поставщиков данной услуги:

Участники рынка интернет-эквайринга индивидуально определяют собственную ценовую политику за предоставление услуг. Если речь идет о банке, то он взимает комиссию за проведение операций.

Процессинговые компании (провайдеры) взимаются плату за техническое обеспечение переводов, а агрегаторы объединяют все денежные средства на расчетном счету и передают их в банк. Соответственно, за это также придется дополнительно заплатить.

Например

Бизнесмен Петя решил подключить на свой сайт по продажам товаров для творчества интернет-эквайринг. Он долго думал — к кому обратиться за помощью и решил остановиться на варианте сотрудничества с банком.

Даже несмотря на длительный срок оформления и большой пакет необходимой документации, Петя решил, что лучше подождать, чем платить лишние деньги за пользование такой услугой. Невысокая процентная ставка сделала свое дело.

4. Интернет-эквайринг для физических лиц — в чем удобство для покупателей и продавцов

Система интернет-эквайринга имеет множество преимуществ для всех участников сделки. Более подробно рассмотреть этот вопрос можно на примере начинающего бизнесмена Пети и среднестатистического покупателя Васи.

Создав онлайн версию своего магазина, бизнесмен Петя сразу же решил подключить интернет-эквайринг себе на сайт. Как выяснилось в конечном итоге, такие расходы полностью себя оправдали.

Во-первых, за счет общедоступности сети Интернет Пете удалось привлечь к сотрудничеству новых клиентов не только из соседних областей, но и из отдаленных регионов страны.

Теперь Петя размышляет о возможном начале международной коммерческой деятельности и старте сотрудничества со странами из ближнего зарубежья. Опция проведения международных платежей делает такую идею максимально реалистичной.

Также Петя заметил, что система интернет-эквайринга предоставляющая услуги для физических лиц позволил снизить расходы на мероприятия, связанные с обработкой наличных денежных средств.

К ним относится заработная плата сотрудников, проведение инкассации и других действий. Теперь Петр намерен открыть несколько дополнительных торговых онлайн точек.

Резюмируя всё, что было сказано выше, следует отметить — для интернет-магазина это приносит только плюсы:

- увеличение прибыли;

- расширение географии деятельности;

- повышение объема продаж;

- сокращение издержек на инкассацию;

- возможность круглосуточно совершать сделку купли-продажи.

Покупатель Вася также смог оценить все преимущества такой услуги. Теперь ему не придется тратить время на посещение магазинов. Для совершения покупки Васе достаточно зайти на сайт Пети и выбрать необходимый продукт.

Благодаря интернет-эквайрингу оплата производится посредством нескольких кликов. Как видите, схема для покупателей достаточно проста.

В одной из наших статей мы подробно рассказали о том как подключить мобильный эквайринг. Эта услуга также позволит привлечь новых клиентов и упростить работу с «наличкой».

5. Как подключить интернет-эквайринг — 5 простых шагов

Подключить интернет-эквайринг можно всего за несколько шагов. Удостоверившись в том, что интернет-эквайринг — это дешево и удобно, знакомый бизнесмена Пети (частный предприниматель Коля) тоже загорелся идеей использования такого сервиса в своем интернет-магазине.

Петя, видя в нем потенциального конкурента, не особо хотел делиться полезной информацией, поэтому Коле предстояла задача самостоятельно разобраться с тем, как подключить интернет-эквайринг на сайт. Как выяснилось, ничего сложного в этом не было.

Шаг 1. Выбор банка — сравнение тарифов интернет-эквайринга от разных поставщиков услуг

На первоначальном этапе Коля должен был выбрать поставщика услуг. После недолгих размышлений Николай решил, что лучше работать напрямую с банком-эквайером, так как этот вариант исключает участие посредников.

Соответственно, плата за пользование услугой также будет несколько ниже. А вот с выбором конкретного банка было несколько сложнее. Прийти к окончательному выводу Коля смог только после детального изучения конкретных предложений финансовых учреждений:

Сбербанк России. Является одним из лидеров интернет-эквайринга на современном рынке предоставления услуг. Популярность данного финансового учреждения обусловлена минимальной процентной ставкой (0,6%) и наличием собственного процессингового центра. Сбербанк России работает с различными платежными системами.

Сбербанк России. Является одним из лидеров интернет-эквайринга на современном рынке предоставления услуг. Популярность данного финансового учреждения обусловлена минимальной процентной ставкой (0,6%) и наличием собственного процессингового центра. Сбербанк России работает с различными платежными системами.

ВТБ 24. Комиссия интернет-эквайринга в этом банке составляет в пределах 0,6-3%, однако этот поставщик услуг готов предложить своим клиентам одно из лучших программных обеспечений. Благодаря этому вероятность взлома данных практически исключена. Особенностью сотрудничества с ВТБ 24 является то, что увеличение торгового оборота способствует снижению размера процентной ставки.

ВТБ 24. Комиссия интернет-эквайринга в этом банке составляет в пределах 0,6-3%, однако этот поставщик услуг готов предложить своим клиентам одно из лучших программных обеспечений. Благодаря этому вероятность взлома данных практически исключена. Особенностью сотрудничества с ВТБ 24 является то, что увеличение торгового оборота способствует снижению размера процентной ставки.

Альфа-Банк. Еще один достойный поставщик услуг. Альфа-Банк охватывает порядка 40% рынка эквайринга и постоянно число клиентов растет. Это является прямым подтверждением высокого качества предоставления услуг. Банк использует максимально эффективную систему безопасности проведения платежей.

Альфа-Банк. Еще один достойный поставщик услуг. Альфа-Банк охватывает порядка 40% рынка эквайринга и постоянно число клиентов растет. Это является прямым подтверждением высокого качества предоставления услуг. Банк использует максимально эффективную систему безопасности проведения платежей.

Банк Русский Стандарт. Предлагает различные виды эквайринга, в том числе и эквайринг в интернете. Банк сотрудничает с большим количество международных платежных систем. Отдельного внимания заслуживает наличие собственного процессингового центра.

Банк Русский Стандарт. Предлагает различные виды эквайринга, в том числе и эквайринг в интернете. Банк сотрудничает с большим количество международных платежных систем. Отдельного внимания заслуживает наличие собственного процессингового центра.

Шаг 2. Заполнение и отправка заявки

Определившись с выбором банка, Коля заполнил заявку на желание воспользоваться услугой интернет-эквайринга и стал ждать ответа от представителей финансового учреждения.

Оформление заявки не потребовало слишком много времени. В предложенной форме на официальном сайте банка Коля указал данные о виде деятельности собственной компании и оставил свои контакты для обратной связи.

Шаг 3. Сбор необходимого пакета документов и заключение договора

Ждать ответа из банка пришлось совсем недолго. С Колей связался представитель финансового учреждения и предложил обсудить нюансы предстоящего сотрудничества при личной встрече.

Озвученные условия устроили начинающего бизнесмена и он отправился собирать пакет документов, которые потребовались для подписания договора.

В перечень важных бумаг вошли:

- Документ о государственной регистрации в качестве индивидуального предпринимателя.

- Свидетельство о постановке на учет в налоговом органе.

- Учредительные документы.

- Карточка с образцами подписей.

- Паспорт руководителя компании.

Коля понимал, что озвученный список важных бумаг в другом банке мог несколько отличаться, но он был рад, что в этом случае количество необходимых документов не было слишком большим. После предоставления подготовленного пакета между сторонами был заключен договор интернет-эквайринга.

Шаг 4. Получение инструкции по установке плагина для сервиса «Интернет-эквайринг»

Начинающий бизнесмен особо не вникал в то, как работает интернет-эквайринг, однако для обеспечения нормального функционирования системы на сайте наш герой должен был проконсультироваться относительно установки плагина.

Работники технического отдела банка максимально понятно провели инструктаж относительно дальнейших действий, который должен был выполнить владелец сайта, поэтому при установке плагина у Коли особых проблем не возникло.

Шаг 5. Тестирование услуги и запуск системы интернет-эквайринга

И вот настал долгожданный момент — Коля делает первую покупку в своем магазине и оплачивает её картой. Убедившись в том, что платеж произведен, владелец запускает систему интернет-эквайринга и уведомляет всех посетителей сайта о возможности произвести оплату картой.

6. Как не стать жертвой мошенников — ТОП-3 способа обеспечения безопасности платежей

Владельцы торговых онлайн-точек должны удостовериться в том, что их покупатели надежно защищены. Различные способы защиты могут проявляться в проведении верификации при совершении платежа или присвоении карточкам сопутствующих кодов.

Еще один вариант защиты — использование так называемых кодов протекции, которые передаются от одной стороны сделки другой.

Гарантия безопасности при совершении сделки достигается тремя различными способами:

- Установка стандарта PCI DSS. Этот стандарт утвержден наиболее известными платежными системами — Visa, MasterCard, AE. Его должны придерживаться различные процессинговые центры и другие поставщики услуг. Право организации интернет-эквайринга предоставляется только в случае наличия сертификата соответствия PCI DSS.

- Использование протокола шифрования SSL. Протокол обеспечивает безопасную связь между держателем карты и сервером, на который отправляются данные для дальнейшей идентификации.

- Использование протокола дополнительной защиты 3D Secure. Такой протокол является дополнительной защитой во время проведения платежей при использовании карт Visa. В этом случае возникает необходимость введения дополнительного пароля, который выдаётся банком-эквайером.

Как защититься покупателям?

Чтобы не стать жертвой при совершении покупки в интернете с помощью карты, необходимо тщательно изучать площадку, на которой вы собираетесь сделать приобретение. Лучше всего оговорить все детали оплаты с менеджером компании в телефонном режиме или ознакомиться с отзывами на тематических форумах.

Если есть такая возможность, то рекомендуется перечислять средства на карту непосредственно перед совершением покупки. При таком раскладе мошенникам просто нечего будет красть.

7. Заключение

В подключении услуги интернет-эквайринга заинтересованы все участники сделок купли-продажи. Продавцам такая опция гарантирует расширение клиентской базы и увеличение прибыли, а покупателям — позволяет оплатить покупку посредством нажатия нескольких кнопок.

Будьте уверены, что подключение такой услуги повлечет за собой всплеск покупательской активности на вашем сайте!

И в конце предлагаем вам посмотреть интересное видео о интернет-эквайринге:

Комментируйте статью и делитесь интересными мыслями ниже. Мы с радостью выслушаем каждого из вас!

hiterbober.ru

Эквайринг в Точка Банке - тарифы, условия обслуживания, комиссия за торговый эквайринг Точка Банка

Эквайринг – отличный способ для предпринимателей повысить свои возможности в развитии предприятия. Благодаря использованию карт во время проведения финансовых расчетов, можно привлечь значительное количество клиентов, имеющих средник и высокие доходы. В соответствии со статистикой, активными пользователями карт являются именно эти категории покупателей. При расчете картами, они обычно тратят больше, чем при расчете наличными средствами. Это отличный способ для предпринимателя увеличить выручку, повысить имидж компании и воспользоваться многими другими преимуществами.

Эквайринг – отличный способ для предпринимателей повысить свои возможности в развитии предприятия. Благодаря использованию карт во время проведения финансовых расчетов, можно привлечь значительное количество клиентов, имеющих средник и высокие доходы. В соответствии со статистикой, активными пользователями карт являются именно эти категории покупателей. При расчете картами, они обычно тратят больше, чем при расчете наличными средствами. Это отличный способ для предпринимателя увеличить выручку, повысить имидж компании и воспользоваться многими другими преимуществами.

Особенности эквайринга в Точка банке

Точка Банк предлагает довольно выгодные условия по эквайрингу предпринимателям. Важно, что для оформления данной услуги не нужно посещать отделения банка. Все организационные вопросы можно решить через сайт данного финучреждения. Уже на следующий день услуга может быть подключена. В случае использования торгового эквайринга можно сэкономить и взять POS-терминал в аренду на один год и в дальнейшем оставить его для постоянного использования. Процессинговый центр банка работает надежно, в этом учреждении предлагаются выгодные финансовые условия. Управлять личными операциями довольно удобно, используя интернет. Доступность услуг – 24 часа в сутки.

Виды

Точка банк предлагает своим клиентам-предпринимателям все виды эквайринга: торговый, интернет-эквайринг и мобильный. Каждый клиент банка может выбрать для себя наиболее интересный и подходящий вариант, ориентируясь на собственные обороты, потребности, с учетом особенностей ведения своего бизнеса. Для банка не редкость акционные предложения по организации и обслуживанию эквайринга, поэтому воспользоваться его услугами для многих владельцев бизнеса можно на довольно выгодных условиях.

Торговый эквайринг от Точка банка

Данный вид услуг ориентирован на предпринимателей, за продукцией к которым клиенты идут самостоятельно. Он подходит тем, кто владеет магазинами, ресторанами, осуществляет свою деятельность в медицинских центрах, салонах и др.

Данный вид услуг ориентирован на предпринимателей, за продукцией к которым клиенты идут самостоятельно. Он подходит тем, кто владеет магазинами, ресторанами, осуществляет свою деятельность в медицинских центрах, салонах и др.

Данный вариант проведения расчетных операций с помощью терминаловявляется одним из лучших предложений для торговых точек и офисов.

Удобно данное предложение тем, что в стоимость тарифа по обслуживанию входит цена терминала, доставка, пуско-наладочные работы и предоставление услуг по обслуживанию этих устройств и системы в целом. Клиент может самостоятельно определиться с выбором наиболее удобного варианта терминала – переносного или стационарного.

Деньги, поступающие через терминалы, заходят на счет предпринимателя на следующий день после проведения платежной операции.

Установка терминала позволит клиентам расплачиваться карточкой. В связи с этим рост среднего чека в магазине может вырасти приблизительно на 15%.

Интернет эквайринг

Услуга интернет эквайринга от Точка банка интересна тем, что этим видом расчетов можно пользоваться при наличии собственного интернет-магазина или сайта. Многие предприниматели, ведущие свой бизнес на дому, предпочитают именно этот вид эквайринга от Точка банка.

Услуга интернет эквайринга от Точка банка интересна тем, что этим видом расчетов можно пользоваться при наличии собственного интернет-магазина или сайта. Многие предприниматели, ведущие свой бизнес на дому, предпочитают именно этот вид эквайринга от Точка банка.

Удобство использования данной услуги состоит также в том, что интернет эквайринг не нуждается в приобретении и установке дополнительного оборудования. Нет необходимости также использовать программное обеспечение. Использование услуг банка значительно выгоднее, нежели сотрудничество с компаниями-агрегаторами или различными процессинговыми компаниями. Это обуславливается тем, что Точка банк работает непосредственно со своими клиентами или контактирует с процессинговыми центрами самостоятельно. Это снижает риски и минимизирует размер комиссии. Взаимодействие с банком позволяет обеспечить наиболее высокий уровень безопасности проведения финансовых операций.

Важно знать, что подключая услугу, клиент ничего не платит, обеспечительного взноса банк также не требует.

Нужно только оплатить комиссию, имеющую по каждой транзакции фиксированный размер. В случае больших оборотов Точка банк может рассмотреть вопрос об уменьшении этой комиссии.

Мобильный эквайринг

Одним из наиболее привлекательных способов расчета за приобретенный товар или услугу может стать мобильный эквайрингот Точка банка. В качестве платежного терминала покупатель использует свой смартфон или мобильный телефон. При помощи картридера, подключаемого к гаджету и мобильного приложения отТочка банка расплачиваться станет значительно проще. При этом платится только фиксированная комиссия при проведении каждой операции. Картридер (приставка небольших размеров) покупается предпринимателем всего один раз.

Одним из наиболее привлекательных способов расчета за приобретенный товар или услугу может стать мобильный эквайрингот Точка банка. В качестве платежного терминала покупатель использует свой смартфон или мобильный телефон. При помощи картридера, подключаемого к гаджету и мобильного приложения отТочка банка расплачиваться станет значительно проще. При этом платится только фиксированная комиссия при проведении каждой операции. Картридер (приставка небольших размеров) покупается предпринимателем всего один раз.

Такие мобильные терминалы могут быть у каждого сотрудника компании, принимающего оплату товара или услуг от клиентов.Он удобныв случаеработы сотрудников за пределами офисов (такси, служба доставки и др.).

Интересен данный банковский продукт также малому бизнесу, который:

- имеет небольшие обороты;

- оказывает услуги с небольшими месячными денежными оборотами;

- предоставляющему услуги клиенту на дому.

Используя мобильный эквайринг, предприниматель не зависит от больших устройств.

Платежный терминал находится всегда в том месте, где нужно непосредственно оплатить покупку. Возможность рассчитываться с помощью карт позволит также привлечь больше клиентов. Получить подтверждение совершенной операции клиент может по электронной почте.

Преимущества

При использовании любого вида эквайринга можно получить массу преимуществ. Среди них стоит выделить:

При использовании любого вида эквайринга можно получить массу преимуществ. Среди них стоит выделить:

- отсутствие необходимости проведения инкассационных операций;

- отсутствует риск принятия в качестве платежей недействительных (поддельных) денег;

- удобство для клиентов;

- рост количества клиентов;

- невысокие фиксированные комиссии при проведении платежей;

- высокая надежность и защита осуществляемых платежей;

- простота и удобство оплаты приобретенного товара.

Как подключить эквайринг?

Для тех, кто уже находится в числе клиентов Точка банка, оформить услугу эквайринга будет довольно просто. Для этого понадобится зайти в свой личный кабинет и подать заявку на подключение выбранного вида эквайринга. Приходить в офис для получения услуги не нужно.

Этапы подключения

Для тех, кто не является клиентом Точки, оформить услугу также не сложно. Для этого требуется:

- зайти на официальный сайт банка;

- открыть раздел «Оплата по картам», ознакомиться с информацией по видам услуг;

- заполнить предложенную на сайте банка форму, чтобы подключить услугу;

- оставить свой контактный номер телефона.

Деньги, уплаченные при помощи мобильного интернета, будут на счету предпринимателя на следующий рабочий день.

После поступления заявки сотрудник банка свяжется с клиентом для согласования деталей, уточнения нюансов подключения. Менеджер Точка банка также ответит на все интересующие предпринимателя вопросы по применению эквайринга, по его обслуживанию, тарифам и особенностям работы.

После согласования всех деталей подключение услуги будет осуществлено на протяжении суток.

Требования и условия

Чтобы воспользоваться услугами Точка банка по подключению эквайринга, нужно выбрать наиболее подходящий вариант – мобильный, торговый или интернет эквайринг. Выбор зависит от вида деятельности предпринимателя, оборотов его бизнеса, наличия интернет-магазина, сайта.

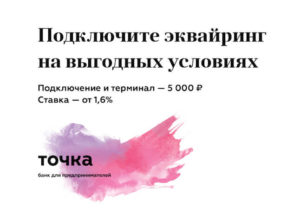

Тарифы и комиссия

Тарифы в Точка банк по торговому эквайрингу зависят от оборота компании. Стоимость каждой транзакции составляет от 2,3%.

Услуги мобильного эквайринга обойдутся в 3,5% от каждой транзакции.

Интернет-эквайринг — 2,5% от каждой операции.

Размер комиссии фиксированный, дополнительно никаких платежей банк не снимает.

Способы оплаты

Деньги после оплаты товаров и услуг покупателями поступают на счет предпринимателя, открытый в Точке.

Зачисление денег, полученных путем проведения расчетов через интернет эквайрин на счет предпринимателя, осуществляется через 2 рабочих дня.

Комиссия за проведенные операции взимается непосредственно при их проведении.

Что предлагают конкуренты?

Подобные услуги предоставляют практически все ведущие банки России – ВТБ 24, Сбербанк, Русский Стандарт, Райффайзенбанк, Альфа-Банк. Каждый из них имеет свои условия подключения и тарифы. На тарифы этих банков влияют различные факторы, а основном финансовые компании ориентируются на оборота. Некоторые эквайеры, так же как и Точка, подключают эквайринг бесплатно (Мобульбанк). Другие берут за подключение и регистрацию определенную сумму денег. Оборудование, которое необходимо для подключения может быть приобретено в рассрочку.

biznesibanki.ru