Что такое интернет-банкинг? Что такое интернет банк

что это за система, какие есть программы и как ими пользоваться

Положительная репутация в поисковых системах без помех от недоброжелателей возможна с Семантикой!

Узнай первым о новых статьях в нашем блоге

Интернет-банкинг — это интерфейс управления банковским счетом, когда нет нужды идти в банк для совершения операций: оплаты счета, снятия наличных, переводов и т. д.

Больше видео на нашем канале - изучайте интернет-маркетинг с SEMANTICA

Что такое интернет-банкинг на простом примере? Это бухгалтер, который не ест, не спит, доступен круглосуточно. Бизнесмен может в любое время суток спросить, сколько осталось денег, дать команду оплатить счет и т.п.

К карте банка привязан свой расчетный счет, поэтому посредством данной системы можно также управлять своим карточным счетом. Подключиться к интернет-банку можно в офисе или через банкомат.

Два вида программ для интернет банкинга

- Тонкий клиент (для всех клиентов) - на ПК или мобильном устройстве бизнесмена страницы интернет-банкинга открываются интернет-браузером. Работа происходит через сайт банка. Операции подтверждаются через СМС.

- Толстый клиент (обычно для юридических лиц) - на устройство пользователя устанавливается специальное ПО (банк-клиент), отображающее информацию, передающее зашифрованные команды пользователя в банк.

Подтверждение операций производится через ЭЦП (цифровую подпись), специальный ключ на флэш-накопителе.

Работа “Тонкого клиента” на примере Сбербанка

Рассмотрим работу “Тонкого клиента” на примере СБ РФ.

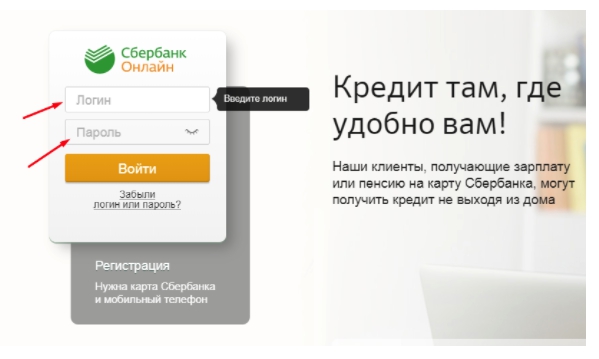

Заходим на сайт банка и вводим логин и пароль.

Все действия необходимо подтверждать кодами, которые приходят на привязанный телефонный номер. Подтверждаем вход вводом кода изСМС-сообщения.

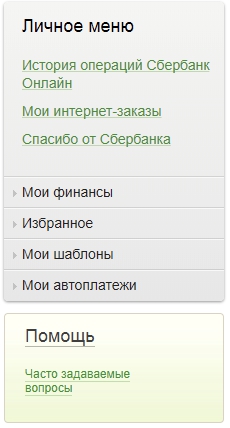

В меню можно работать со счетами, платежами, кредитами, а также открывать вклады, новые счета, создавать шаблоны постоянных платежей и т.п.

Внизу страницы предлагается помощь сотрудников банка при возникновении вопросов.

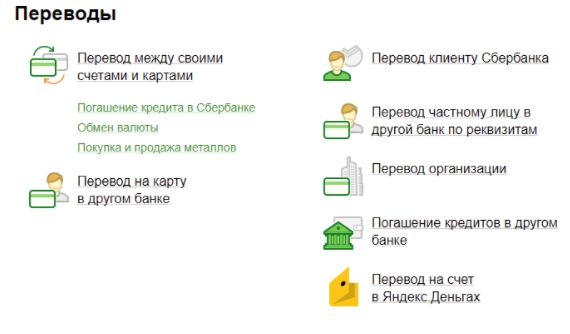

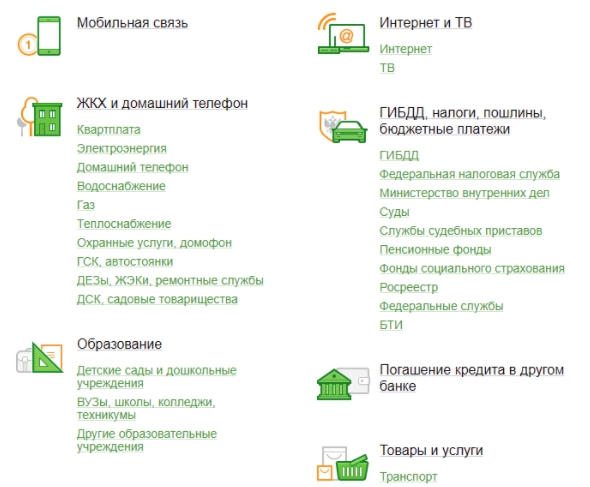

Переводы можно осуществлять по реквизитам в любые банки, а также предусмотрен список шаблонных платежей типа оплаты ЖКХ, налогов, штрафов и т.п.

Тарифы в интернет-банке обычно, ниже, чем в банковском отделении, так как клиент сам является для себя операционистом.

Правила безопасности при работе с интернет-банкингом

К сожалению, бывают случаи, когда через Интернет вашим счетом может управлять мошенник. Для того чтобы обезопасить себя от мошенников, необходимо быть очень внимательными.

- Устанавливайте на своем устройстве лицензированные антивирусы и дополнительные средства защиты.

- Защищайте мобильное устройство надежным паролем.

- На мобильных устройствах устанавливайте только официальные приложения банков.

- Не устанавливайте приложения, которые имеют доступ к адресной книге и СМС.

- Не “перепрошивайте” телефон (к примеру, джейлбрейком). Бросится заводская защита.

- Отключите в iPhone голосовое управление Siri при заблокированном экране.

- Не вводите пароли отмены операций. Их запрашивают мошенники.

- Работа с интернет-банком всегда происходит через соединение https. Проверяйте также, не перебрасывает ли вас на сторонний сайт.

- Одноразовые коды приходят в СМС только с официального короткого номера банка.

- Если вдруг вам звонит сотрудник банка - то все ваши данные ему известны, он ничего у вас не запрашивает.

- Не переходите по ссылкам, пришедшим на e-mail, даже если они пришли с почтового адреса банка.

- Храните в секрете логин, пароль, код на оборотной стороне банковской карты, срок ее действия.

- Не сообщайте коды, приходящие в СМС никому, даже людям, которые представились банковскими сотрудниками.

- Не привязывайте чужие телефонные номера к банковской карте.

- При утере банковской карты или телефона сообщите об этом в банк ее немедленно.

- Оплачивайте покупки в интернете только посредством проверенных сервисов.

- В идеале - работайте на отдельном ПК, который используется исключительно для работы с банковскими операциями.

semantica.in

Интернет банкинг - это онлайн система доступа к своему счёту >>

Всемирная паутина всё большее влияние оказывает на многие сферы деятельности человека. И в настоящее время большинство банков предоставляет своим постоянным клиентам услугу интернет банкинга.

Её предшественником была система «Клиент-банк», появившаяся вскоре после появления интернета.

Эту услугу предлагали только юридическим лицам, которым программисты банка устанавливали специальное программное обеспечение.

С его помощью клиент подключался к банку и мог совершать платежи.

Развитие интернет-банкинга

Так как интернет стремительно развивается, то был совершён переход от «Клиент-банка» к интернет-банкингу.

Уже не нужно устанавливать специальную программу на компьютер, а можно заходить в свой виртуальный личный кабинет с любого компьютера, планшета или смартфона, подключённого к всемирной сети.

Благодаря этому такая услуга стала доступной не только юридическим, но и физическим лицам. По этой причине число пользователей этой системы постоянно растёт.

Что такое интернет банкинг?

Онлайн-система доступа к своему счёту, которая позволяет клиенту осуществлять определённые операции с ним, не посещая отделение банка, называется интернет-банкингом.

Каждое финансовое учреждение предлагает свой конкретный набор услуг. Одни из них бесплатные, а за другие необходимо платить.

Распространённые операции интернет банкинга

- Просмотр остатков на счету (кредитном, депозитном, карточном, текущем и т.п.).

- Получение выписок по всем счетам.

- Перевод денег с одного своего счёта на другой (погашение кредитов, пополнение своих депозитов и т.п.).

- Переводы средств на счета других физических лиц (на карту, на счёт в другом банке, за рубеж и т.п.).

- Внешние платежи с карточного либо текущего счёта (к примеру, покупка в интернет-магазине, оплата услуг ЖКХ и т.п.).

- Регулярные автоматические платежи с возможностью задать различные варианты для них (в назначенную дату, при достижении определённой суммы на счету и другие).

- Покупка или обмен валюты.

- Заказ различных банковских услуг (открытие кредитной карты либо увеличение лимита по ней, справка о задолженности и т.п.).

Для всех нынешних и будущих клиентов, желающих пользоваться интернет-банкингом, насущными являются вопросы безопасности проведения различных операций через интернет и защита личных данных.

Все такие системы имеют несколько надёжных степеней защиты для предотвращения взлома и похищения средств со счетов.

Для своего удобства клиентам банков следует повышать финансовую грамотность, в том числе и о возможностях применения системы интернет банкинга, которой можно воспользоваться в любой точке нашей планеты, где есть Интернет, и с любого устройства.

www.itpark.com.ua

Что такое Интернет-банкинг

Каждый банк предлагает свой перечень услуг, но проверить остаток средств на счете и посмотреть все транзакции за указанный период позволяют возможности практически любого Интернет-банкинга. Как видим, такая услуга очень удобна, тем более, что само подключение чаще всего бесплатно, ну а все выполняемые операции оплачиваются согласно тарифам.

Чтобы подключиться к Интернет-банкингу своего финансового учреждения, нужно зайти на его сайт и ознакомиться с правилами. Иногда требуется обратиться в банк с заявлением, но чаще всего достаточно просто зарегистрироваться на сайте. Идентификация личности осуществляется с помощью указанного ранее в банковском договоре номера мобильного телефона. Завершив регистрацию, вы сможете зайти в свой аккаунт и ознакомиться с его возможностями.

Постепенно все больше людей предпочитают оплачивать хотя бы часть платежей удаленно. Естественно многих пользователей останавливает то, что выполнив операцию в Интернет-банкинге, у вас на руках не останется квитанции, и в случае спорных вопросов придется обращаться в банк за выпиской, которую предоставляют на платной основе. Также люди старшего возраста не достаточно хорошо владеют компьютером, боятся «сделать что-то не так», просто не доверяют финансовым учреждениям и в итоге оплачивают счета по старинке. Тем не менее в странах Европы и США 90% совершеннолетних пользователей Интернета подключены к Интернет-банкингу, да и в России этот показатель хоть и медленно, но все время увеличивается. Скоростной Интернет и распространение планшетов дали значительный толчок для развития этой системы. До 2006 года в некоторых банках существовала услуга, являющаяся прототипом современного Интернет-банкинга, которая называлась «клиент-банк». Клиент-банк также позволял управлять счетами в режиме онлайн, но не сохранял историю операций, да и возможности у него были очень ограничены.

Наличие Интернет-банкинга с большим перечнем услуг и удобным интерфейсом многими людьми сегодня расценивается, как серьезный фактор, определяющий перспективы сотрудничества с банком. Особенно это важно для тех, кто работает в Интернете и в течение месяца отправляет и получает большое количество переводов, которые нужно все время держать под контролем. Также, кроме Интернет-банкинга, существует мобильный или СМС-банкинг. Эта услуга предполагает выполнение наиболее распространенных операций, таких как проверка баланса, оплата мобильной связи, перевод денег между своими счетами только с помощью мобильного телефона. Несмотря на востребованность этой услуги, она все же не может заменить полноценный Интернет-банкинг.

Естественно, при выполнении финансовых операций в режиме онлайн остро встает вопрос безопасности. Банки все время повышают уровень защиты аккаунтов своих клиентов. Сегодня, чтобы войти в аккаунт, уже недостаточно просто ввести комбинацию логин-пароль, в качестве мер безопасности предусмотрены и другие уровни защиты. Но в любом случае при работе в Интернет-банкинге нужно соблюдать осторожность: никому, даже сотрудникам банков нельзя разглашать пароль аккаунта, также необходимо обращать внимание на все сообщения, полученные по внутренней почте. Следует знать и то, что в аккаунте Интернет-банкинга всегда сохраняется дата и время последнего посещения, и если вы уверены, что в данный период времени не пользовались аккаунтом, необходимо немедленно об этом факте сообщить в свой банк.

megabanki.ru

Что такое интернет-банкинг?. Интернет-деньги - ваш стабильный заработок в Интернет

Банковские операции, совершаемые через Интернет, в последние 3-4 года стали обычным явлением среди пользователей. Интернет-банкинг активно развивается и завоевывает сторонников.

История развития интернет-банкинга

Понятие «интернет-банкинг», или E-banking, как технологии дистанционного банковского обслуживания, позволяющей вкладчикам банка получать доступ к информации о своих счетах и осуществлять операции по ним при помощи Интернета, возникло в 80-е годы в США. Именно тогда в Америке была создана первая система Home Banking, которая давала возможность частным лицам проверять свои счета, подключаясь к компьютеру банка через телефон.

Непосредственно перевод денежных средств со счетов через Интернет был впервые осуществлен в 1994 году Стэнфордским федеральным кредитным союзом, а уже в 1995 году был создан первый виртуальный банк — Security First Network Bank. Однако просуществовал он недолго и потерпел фиаско в силу экономических причин. Тем не менее первым банком, достигшим успеха в онлайн банкинге, стал Bank of America, который успешно развил интернет-банкинг, сделав его самым популярным средством оплаты счетов и кредитов в США. В настоящее время в странах Западной Европы и Америки услугами интернет-банков пользуются порядка 90% совершеннолетних пользователей Всемирной паутины.

В России банковские платежи посредством Интернета впервые появились в конце 90-х годов. Первопроходцем в этой сфере стал Автобанк, в 1998 году первым в стране запустивший систему «клиент-банк» — управление счетом онлайн. К слову, в последующие годы эта услуга развивалась в нашей стране довольно медленно, пропорционально развитию самого Интернета в массах, и только за последние шесть лет интернет-банкинг в России начал активно набирать обороты. Но об этом — чуть позже. До 2006 года ведущими банками культивировалась именно система «клиент-банк», однако к тому времени подобную услугу могли предоставить лишь 50% российских банков.

Скачок в развитии интернет-банкинга в России произошел в последние несколько лет, что связано с растущим распространением высокоскоростного Интернета, а также с развитием и совершенствованием банковской сферы в целом. Кстати, не стоит путать интернет-банкинг с системой «клиент-банк»: основная разница между ними состоит в том, что интернет-банкинг хранит данные по всем совершенным транзакциям на сервере, а в «клиент-банке» все происходит только on-line.

Система интернет-банка представляет собой практически «домашний» банк, оказывающий большинство банковских услуг — расстояния для этого сервиса не имеют значения. Более того, для тех, кому некогда, да и просто не хочется заниматься заполнением платежного поручения, а после терять время в очередях, сегодня как никогда актуально производить любые банковские операции максимально быстро и просто, причем в любое время и в любом месте. Именно поэтому наиболее распространенными и востребованными услугами интернет-банкинга на текущий момент являются транзакции по переводу денежных средств и инфосервисы. Стоит заметить, что в последние годы существенно возросло и количество пользователей такой услуги, как мобильный банкинг, позволяющей совершать операции с банковским счетом непосредственно с помощью мобильного телефона.

Основным достоинством системы интернет-банка является возможность дистанционного доступа к своему банковскому счету по любым запросам — от получения подробной информации по состоянию своего счета до транзакций по погашению кредитов, переводов денежных средств между счетами или оплаты товаров и услуг. Банки предлагают осуществлять оплату коммунальных услуг, операторов мобильной связи и компаний — провайдеров сети Интернет, удаленно открывать депозитный счет или дистанционно оформлять заявки на получение кредитов.

Как подключить интернет-банкинг?

Активировать систему интернет-банкинга по желанию может любой клиент банка. Для этого достаточно заключить соглашение с банком, по которому физическое лицо будет осуществлять вход в систему интернет-банкинга с помощью логина и пароля. Также при необходимости для него будут сгенерированы уникальные сертификаты цифровой подписи.

Собственно, получив доступ в систему интернет-банка, клиент может управлять своим счетом с компьютера, имеющего прямой доступ к Интернету. Для того, кто знаком с любым браузером — от Mozilla до Internet Exrlorer, все просто и понятно. Тем не менее, несмотря на то, что более 55% россиян являются пользователями Всемирной сети, а с интернет-банкингом все обстоит не намного сложнее, чем с электронной почтой, эта услуга только начинает приживаться среди населения, и уровень ее использования все еще остается низким.

Интернет-банкинг в России и в мире

В идеале интернет-банкинг в России, как это давно случилось на Западе, со временем должен стать системой управления семейным бюджетом, которая давала бы возможность работы с банком через Интернет посредством нескольких аккаунтов с различными лимитами и настройками. Однако, по мнению экспертов, не все пользователи Интернета в нашей стране психологически готовы совершать операции таким образом. Особенно это касается старшего поколения. И это серьезная проблема для банков, поскольку им необходимо переломить привычку большей части населения целиком снимать зарплату в банкоматах и стоять в очередях на почте для оплаты коммунальных услуг. Здесь важно правильно преподнести клиентам интернет-сервис в доступной форме и научить использовать его преимущества, а это еще и вопрос финансовой и компьютерной грамотности населения страны. Пока он достаточно низок.

Люди все еще доверяют наличности больше, чем обязательствам банка — страх за собственные сбережения, формировавшийся на фоне различных финансовых кризисов, в нашей стране перебороть пока, увы, не так просто. Однако постепенно ситуация меняется в лучшую сторону: поколение, для которого Интернет — неотъемлемый атрибут жизни, уже активно пользуется всеми плюсами виртуального финансового пространства. Кроме того, сегодня происходит смена клиентской модели поведения. Если раньше по любому поводу клиенты звонили или приходили в отделения, то теперь у них под рукой доступный Интернет.

Что же касается мировой практики — глобальное исследование рынка мобильного и интернет-банкинга (Internet & Telephone Banking Market Report), показало, что число пользователей онлайн-банков на тот момент составило 45,1 млн. человек. К 2015 году, уверены эксперты, этот показатель будет расти и дальше — не менее 60 млн. активных пользователей интернет-банкинга предрекают аналитики. А это действительно огромные цифры.

Постепенно за «цивилизованным сообществом» тянется и Россия — благодаря росту продаж планшетных компьютеров и развитию приложений для мобильных телефонов развитие интернет-банкинга постепенно набирает обороты: за последние два года он превратился в полноценный и качественный продукт. Этот рост обусловлен как активным увеличением числа пользователей Интернета в России, так и улучшением качества доступа к Всемирной паутине в регионах.

Безусловно, дистанционное банковское обслуживание предоставляют не все банки, однако практически каждый банк, как правило, уже сегодня имеет в своем арсенале «мобильный банк» и услугу SMS-оповещения о транзакциях. Те финансово-кредитные организации, которые профессионально подошли к решению вопроса интернет-банкинга, имеют сегодня значительные конкурентные преимущества перед банками, не предоставляющими подобную услугу. Впрочем, для того чтобы интернет-банк работал успешно и завоевывал популярность среди населения, он должен быть, прежде всего, удобным — причем от момента подключения интернет-банка до начала работы с пользовательским интерфейсом.

netdengi.com

Что такое интернет банкинг

Интернет давно завоевал популярность среди людей по всему свету. Мы к нему настолько привыкли, что уже практически не мыслим своего досуга и работы без него - через интернет мы ищем информацию, через него мы получаем развлечение, смотрим фильмы, совершаем покупки. Но так было не всегда, лет десять назад электронная коммерция в российском сегменте интернета была развита очень плохо, поэтому и услуг интернет банкинга не требовалось.

Да и в целом времена изменились - если раньше провести час в очереди в отделение http://nakompyuter.ru/hay-day-na-kompyuter банка было нормальным и вполне обычным явлением, но сейчас времена уже не те, и целый час бесполезной траты времени - недопустимая роскошь. В условиях современного мира интернет банкинг перестал быть роскошью, а стал обязательной частью быта каждого человека. По сути дела это электронный банк в вашем кармане - не отходя от компьютера можно проверять остаток на счету, делать переводы, и многое другое! Всё что для этого нужно - подключение к интернету и персональный компьютер. Изначально интернет-банкинг создавался для деловых людей, у которых просто нет времени на посещение банков и стояния в очередях, он позволяет избавиться от бумажной рутины и получить удобство управления своими вкладами и займами.

Также при работе с интернет-банком снижаются банковские комиссии - ведь в случае работы с операционисткой необходимо платить аренду помещения, офиса, зарплату операционистке и вообще обеспечивать всю инфраструктуру отдела банка, что при нынешних ценах на недвижимость (особенно в деловых районах города) - весьма затратное мероприятие. Для работы интернет банка ничего этого не нужно - связь с интернет банком по Сети бесплатна, конечно, не принимая во внимания оплату самого интернета, но сейчас это достаточно смешные суммы. Комиссия при работе с интернет банком очень редко превышает 1% (или 2% в случае перенаправления денег на электронно-кассовые терминалы для ввода денег), в то время как при живом обслуживании в отделении банка меньше 5% получается редко. Как же работать с интернет банком? Нужно войти в так называемый "Личный кабинет" (конечно в зависимости от банка это может называться иначе, но суть остаётся одинаковой - определенная страница в интернете, в которую можно зайти лишь зная логин и пароль, который выдаётся вам в отделении банка при оформлении заявки на подключение интернет-банкинг. В этом кабинете можно управлять своими счетами, переводить деньги между счетами (как внутри сети клиентов вашего банка, так и вне её), можно оплачивать мобильный телефон, услуги ЖКХ и многое другое.

Также очень и очень удобная особенность - регулярные платежи, вы можете настроить свой интернет-банк так, чтобы каждый месяц в определенный день проходил какой-то заранее определённый платеж - например оплата квартиры на следующий день после получения зарплаты, или оплата мобильного телефона, услуг ЖКХ - в общем всего того, что регулярно расходуется и нужно из месяца в месяц беспрерывно. Это позволит избежать головной боли и очередного выкраивания времени для поездки в банк - система всё сделает автоматически за вас! Очень и очень удобно, и не требует каких-то специальных познаний и умений, настроить такой платёж - дело 5 минут, или 10 - если вы совсем плохо разбираетесь в компьютерах.

Вопрос безопасности онлайн-банкинга конечно стоит очень и очень остро. Многие люди опасаются, и порою небезосновательно пересылать свои личные данные по интернету - особенно коды доступа к банковскому счету, на котором хранится значительное количество денег. Увы, но вместе с развитием удобной системы онлайн-платежей появился и особый способ мошенничества - "кардинг" - который состоит в воровстве конфиденциальных данных о кредитных картах. Но все аналитики и специалисты по безопасности сходятся во мнении что при соблюдении рекомендаций по защите информации и работе в интернет-банке такая возможность практически исключена. Это стало возможным, после начала шифрования всей информации, пересылаемой между банком и клиентом, а учитывая новинки криптографии и начало использования банками (основными клиентами, кстати) криптостойких шифров - злооумышленникам понадобятся годы, если не десятилетие для расшифровки всей пересылаемой информации, что, конечно же, бессмысленно.

Есть два основных сегмента интернет банкинга - это стандартный и передовой. Названия, конечно, условные. У стандартного всегда скромные возможности, и цель создания - разгрузка банковских офисов от очередей. Само собой, здесь стандартный сегмент предлагает достаточно стандартные услуги и ориентирован на более консервативных пользователей. Передовой сегмент наоборот - в большей степени рассчитан на деловых людей, молодежь, на всех тех, кто пользуется интернет-банком очень часто и хочет получить от него максимум функциональности при минимуме затрат. В данный момент степень развития этих обоих сегментов примерное одинакова, но аналитики прогнозируют что через лет 5 передовой сегмент начнет уверенно лидировать. На рынке сейчас более сотни систем интернет-обслуживания однако лишь одна из десяти систем действительно способна удовлетворить нужды большинства клиентов. Остальные 9 из 10 систем ориентированы в большинстве на людей, которые не интересуются новинками интернет-технологий, а в основном используют дебетовые и кредитные карточки для снятия зарплаты.

Число активных пользователей сервиса интернет-банком растет с каждым годом, поэтому и рынок стремится успевать за потребностями большинства клиентов. Именно эти клиенты будут приносить доходы от комиссий за онлайн-операции в ближайшем будущем, и именно они суть целевая группа развития интернет-банкинг. Также часто интернет-банкиги эволюционируют в платежные центры, у которых десятки тысяч клиентов.

Самые популярные интернет-банкинги имеют более тысячи получателей платежей, а с развитием интернет технологий это число будет только расти. Это очень мощный и инновационный инструмент маркетинга, но многие средние и мелкие банки его недооценивают, что не сказать о крупных, ибо большинство крупных банков (в том числе и сбербанк) давно и успешно инвестируют в развитие онлайн-услуг. Многие клиенты начинают путаться в комиссиях - это минус интернет-банкинга, так как система взаимоотношений между банками и посредника достаточно сложна и запутанна, то каждый берет свой процент и невозможно точно предугадать, сколько уйдет процентов на обналичивание или на перевод платежа, на другой счет. Но, к счастью, большинство банков и диллинговых центров уже разобрались с этой проблемой, и сейчас очень легко можно вычислить стоимость финансовой операции, просто пользуясь калькулятором на сайте банка, или же просто посмотрев на экран - в банковской сфере нынче считается суммировать все комиссии сразу и уведомлять пользователя о них до совершения платежа, но никак не после.

www.izv.info

Что такое интернет-банкинг?

Интернет-банкинг, который развился из систем класса «Клиент-Банк», – это услуга дистанционного банковского обслуживания, которая предоставляет клиенту возможность руководить своим счетом/счетами через интернет. Услуга интернет-банкинга является разновидностью так называемого бесфилиального банкинга, когда финансовые услуги предоставляются клиенту без посещения им банковского отделения.

У каждого клиента современного банка есть возможность, имея доступ к сети, зайти в личный кабинет на официальном сайте банка и контролировать операции по счету, оплачивать платежи, совершать переводы средств (на счет другого пользователя или между своими счетами,0), а также контактировать с сотрудниками банка через систему онлайн-чата. Более того, возможны дополнительные полезные опции, которые организует конкретный банк в системе своего интернет-бакинга.

Преимущества сетевого банкинга

Основное преимущество для клиента – то экономия ценнейшего в современных условиях ресурса – времени. Нет необходимости приходить в отделение банка для выяснения определенной информации по своему счету, стоять в очередях, чтобы совершить платежи, ведь можно сделать все это не выходя из дома, в своем виртуальном кабинете на сайте банка.

Подключение к интернет-банкингу бесплатно, а для пользователей даже есть определенные материальные привилегии. К примеру, Банк Русский Стандарт предлагает повышенные процентные ставки, если депозит открывается через интернет. С помощью интернет-банкинга клиент банка может легко расплачиваться в интернет-магазинах, при этом выписка по счету будет гарантией того, что с него не спишут больше средств, чем положено.

Возможность осуществлять контроль за своими банковскими счетами – еще один плюс сетевого банкинга. Поскольку это возможно в любое время суток, клиенты банка могут гибко и оперативно реагировать на финансовую информацию (например, при изменении курса валюты, срочно продать или купить ее; закрыть счета и пр.).

Благодаря оперативным выпискам по счету, клиент банка, пользующийся услугой интернет-банкинга, может своевременно узнавать о любых операциях со счетом или изменениях по нему, реагируя на факты мошенничества. К сожалению, выписки по счетам не всегда бывают столь оперативны, как обещает банк, иногда информация по счету обновляется на следующие сутки после совершения какой-либо транзакции.

Интернет-банкинг – полезное и удобное усовершенствование банковских учреждений. Однако прогресс еще не столь очевиден. На сегодняшний день, по данным MForum Analytics, проникновение интернет-банкинга (то есть доля населения, которая им пользуется) в России составляет около 7%, что значительно меньше, чем в США и странах Европы.

ekamoney.ru